Depuis la loi de Finances 2016 et avec l’arrivée de la réforme de la facturation électronique obligatoire à partir de septembre 2026, plusieurs changements dans la réglementation ont chamboulé le monde de la facturation.

Alors est-il obligatoire d’utiliser une logiciel de facturation et doit-il êtes conforme ? La réponse est oui, l’utilisation d’un logiciel de facturation est désormais obligatoire :

- Loi de Finances 2016 : obligation d’utiliser un logiciel certifié (anti-fraude TVA) pour les assujettis à la TVA.

- Réforme 2026 : passage progressif à la facturation électronique dès septembre 2026, imposant l’usage d’une solution compatible intégrant plateforme agréée pour toutes les entreprises.

Dans cet article, nous faisons le point sur les obligations concernant l’utilisation des logiciels de facturation.

Ce qu'il faut retenir en 3 points

📌 À retenir : l’essentiel sur le logiciel de facturation obligatoire

✅ Un logiciel conforme est obligatoire pour les entreprises assujetties à la TVA (loi anti-fraude 2018).

✅ Il doit garantir : inaltérabilité, sécurisation, conservation et archivage des données. En cas de non-conformité à la réglementation de 2018 : amende de 7 500 € par système.

✅ À partir de 2026, la facturation électronique devient progressivement obligatoire. Une solution compatible sera indispensable pour éviter toute sanction.

Qu'est-ce qu'un logiciel de facturation obligatoire ?

Un logiciel de facturation obligatoire est un outil numérique répondant aux exigences de la Loi anti-fraude TVA (garantissant l’inaltérabilité des données) et capable d’émettre des factures électroniques au format structuré.

Depuis 2018 pour les ventes aux particuliers et dès septembre 2026 pour toutes les entreprises, il devient le seul moyen légal pour garantir la traçabilité des échanges et la transmission automatique des données à l’administration fiscale.

| Critères de conformité | Excel, Word, Papier (Non-conforme) | Logiciel Certifié & Dématérialisé |

| Intégrité fiscale | Vulnérable : les données peuvent être modifiées ou supprimées sans laisser de trace. | Inaltérable : chaque saisie est scellée, horodatée et archivée de façon sécurisée. |

| Vente aux particuliers | Risqué : hors-la-loi depuis 2018 pour les assujettis TVA (amende de 7 500 €). | Garanti : répond aux critères de la loi anti-fraude. |

| Facturation électronique 2026 | Incompatible : ne peut pas générer le format Factur-X requis par la réforme, ni transmettre les données à l’administration fiscale. | Prêt pour 2026 : émet et reçoit les factures via plateformes agréées, et transmet les données à l’administration fiscale. |

Dans quels cas le logiciel de facturation est-il obligatoire ?

Selon la réglementation française, vous n’êtes pas obligé·e d’utiliser un logiciel de facturation si vous n’en voulez pas, tant que vos devis et factures (version papier, solution maison, API, etc.) répondent aux conditions imposées par la réglementation en vigueur.

Cependant, dans la pratique, le cas est plus complexe qu’il n’y paraît. Vous devez pouvoir répondre à certaines obligations selon votre situation. Utiliser un logiciel de facturation, et qui plus est, un logiciel conforme, devient une nécessité dans certains cas que nous détaillons ci-dessous.

Cas 1 : la loi anti-fraude à la TVA (depuis 2018)

Dans le but d’améliorer le suivi les flux financiers et la TVA qui en découle, l’Union européenne a émis des directives pour faire appliquer plus de traçabilité. Ces directives ont récemment été appliquées et corrigées dans le droit français.

Les obligations : votre outil doit garantir l’inaltérabilité, la sécurisation, la conservation et l’archivage des données. Seul un éditeur de logiciel peut vous fournir l’attestation de conformité indispensable en cas de contrôle.

La loi finance 2016 prévoyait de mettre en place à partir du 1er janvier 2018 l’obligation pour toute entreprise assujettie, qui enregistre des paiements, à utiliser un logiciel de comptabilité, de gestion ou de système de caisse satisfaisant à des conditions d’inaltérabilité, de sécurisation, de conservation et d’archivage des données en vue du contrôle de l’administration fiscale.

Qui est concerné ? Tous les professionnels assujettis à la TVA qui effectuent des ventes auprès de particuliers (B2C) et qui utilisent un logiciel ou un système de caisse pour enregistrer ces encaissements.

Avec les modifications apportées à la loi anti-fraude 2018, cette obligation ne concerne plus que les assujetti·e·s à la TVA, hors régime de franchise en base, facturant à des particuliers et enregistrant des encaissements avec un logiciel ou un système de caisse (article 286 du CGI).

La sanction : en cas d’absence d’attestation, vous risquez une amende de 7 500 € par système non conforme. Vous disposez ensuite de 60 jours pour régulariser votre situation, sous peine d’une nouvelle amende.

Si vous enregistrez à la main les encaissements extra-comptables dans un livre de caisse, vous n’avez pas d’obligation à utiliser un logiciel de caisse ou un logiciel de facturation. Il en va de même si vous utilisez un terminal de paiement pour les règlements par carte bancaire sans avoir de logiciel d’encaissement.

Il existe une tolérance pour les entreprises de vente en ligne qui reçoivent des règlements uniquement sous forme de virements ou de paiements en ligne via un établissement bancaire auprès duquel l’administration peut obtenir des informations (BOFIP 4 Juillet 2018).

Cas 2 : la réforme facturation électronique 2026-2027

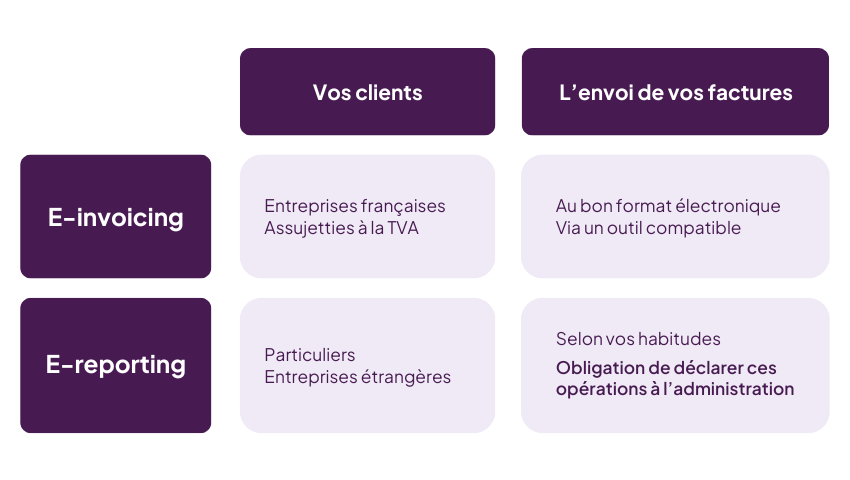

C’est le changement majeur qui bouleverse la gestion des entreprises. Pour lutter contre la fraude et simplifier les déclarations de TVA, l’État impose le passage au e-invoicing (facturation électronique) et au e-reporting (transmission des données).

Qui est concerné ? Toutes les entreprises établies en France et assujetties à la TVA, y compris les micro-entreprises bénéficiant de la franchise en base de TVA.

Depuis le 1er janvier 2020, toutes les entreprises travaillant pour des marchés publics ont l’obligation de délivrer des factures électroniques. Le simple PDF envoyé par email devient obsolète. Les factures devront transiter par des plateformes agréées sous des formats structurés comme la Factur-X.

Cette obligation entrera progressivement en vigueur pour l’ensemble des entreprises travaillant en B2B en France (échanges entre professionnels) entre le 1er septembre 2026 et le 1er septembre 2027 selon la taille de leur entreprise. On parle de e-invoicing.

- Septembre 2026 : obligation pour toutes les entreprises de pouvoir recevoir des factures électroniques, et obligation d’émettre au format électronique pour les ETI et grandes entreprises.

- Septembre 2027 : obligation pour les micro-entreprises, TPE, PME d’émettre leurs factures au format électronique.

En parallèle, toute entreprise travaillant avec des particuliers ou à l’international aura l’obligation de communiquer à l’administration fiscale les informations et données concernant ses opérations et transactions. C’est ce qu’on appelle lee-reporting.

En cas de non-respect de ces obligations, vous risquez différentes amendes :

- Si votre structure assujettie à la TVA ne transmet pas ses factures au format électronique dans les conditions de l’article 289 bis du CGI (e-invoicing), elle risque une sanction de 50 € par facture non conforme, avec un plafond annuel de 15 000 €.

- Pour toutes les autres entreprises, en cas de défaut de transmission des données de transaction clients (e-reporting), une amende de 500€ par transmission sera demandée, également plafonnée à 15 000 € par an.

Utiliser un logiciel de facturation électronique conforme assure ainsi à votre entreprise de respecter la réglementation française concernant cette réforme. INFast est : Solution compatible · Précurseur format Factur-X préconisé · Membre du Forum National de la Facture Électronique !

Puis-je encore facturer sur Word ou Excel après 2026 ?

La réponse est clairement non si vous vendez à des professionnels en France et êtes assujettis à la TVA. À partir de septembre 2026, Word et Excel ne permettront plus de respecter la loi pour deux raisons majeures :

- L’absence de format structuré : ces outils ne peuvent pas générer les formats (type Factur-X) requis par la facturation électronique.

- La rupture de la chaîne de transmission : la réforme impose que la facture passe directement du logiciel de l’émetteur par une plateforme agréée réglementée avant d’arriver dans le logiciel du destinataire. Un fichier Excel “libre” ne garantit ni l’inaltérabilité, ni la traçabilité exigées.

Pour anticiper sereinement ce changement, il est vivement conseillé d’adopter dès maintenant une solution de gestion adaptée. Une solution compatible facturation électronique comme INFast vous permet de créer des devis et factures conformes en quelques clics, tout en vous préparant nativement aux futures normes de la facturation électronique. Vous sécurisez ainsi votre activité contre les risques d’amendes tout en simplifiant votre gestion quotidienne.

Comment choisir un logiciel de facturation conforme ?

Choisir son outil de gestion ne se limite plus à une question d’esthétique ou de prix. C’est devenu un levier de sérénité indispensable pour protéger votre activité contre les risques fiscaux ou apporter plus de sérénité à votre gestion et organisation (logiciel de facturation cloud).

Les critères de conformité à vérifier

Avant de vous engager, assurez-vous que le logiciel de facturation conforme 2026 remplit ces trois conditions sine qua non :

- Certifié Loi Anti-fraude : le logiciel doit impérativement vous fournir une attestation éditeur prouvant qu’il respecte les quatre piliers légaux : inaltérabilité, sécurisation, conservation et archivage des données.

- Solution Compatible (SC) avec la facturation électronique : l’outil doit être capable de générer des factures au format Factur-X et surtout inclure une…

- Connexion à une Plateforme Agréée (PA) : pour 2026, votre logiciel doit pouvoir s’interfacer avec une plateforme agréée pour transmettre vos flux en temps réel et au bon format à vos destinataires et à l’administration fiscale.

ℹ️ Plus d’informations dans notre article dédié : Bien choisir son logiciel de facturation.

Pourquoi choisir INFast ?

INFast est bien plus qu’un simple outil d’édition de devis et factures. C’est une solution tout-en-un qui anticipe les réglementations pour vous laisser vous concentrer sur votre métier.

Une conformité 3-en-1 : INFast est certifié anti-fraude TVA, reconnu comme Solution Compatible (SC) et intègre déjà une Plateforme Agréée partenaire pour réceptionner dès 2026 !

Tout dans un seul outil : pas besoin de multiplier les abonnements. Vous gérez vos ventes et vos achats au même endroit. INFast vous permet d’émettre et de recevoir vos factures électroniques simplement.

Zéro erreur, maximum de temps : finis les oublis de mentions obligatoires ou les erreurs de calcul de de TVA. Grâce à la saisie automatique et à la synchronisation de votre fichier client et de vos articles, vos documents sont impeccables en quelques clics. Votre numérotation est gérée automatiquement, votre TVA et votre marge commerciale sont calculées directement et vos mentions légales sont ajoutées à tous vos documents sans saisie manuelle. Et c’est sans compter la génération d’acomptes automatique et le suivi des relances en temps réel avec emails pré-remplis !

La numérotation des factures peut être parfois un casse-tête, et une erreur, un doublon ou un oubli peut vite arriver si vous n’êtes pas vigilant. L’utilisation d’un logiciel conforme comme INFast vous évite justement d’avoir à y penser en appliquant une numérotation automatique en accord avec la réglementation en vigueur, même en cas de changement en cours d’année.

Accompagnement et réactivité : parce que la transition numérique peut soulever des questions, nous vous assurons une migration de données simplifiée et un support efficace, rapide et disponible 7j/7 (avec plus de 90 articles d’aide et tutoriels à votre disposition).

Centraliser vos informations en un seul lieu sécurisé vous évite de perdre des heures à chercher des pièces égarées. En adoptant dès maintenant un outil évolutif, vous transformez une contrainte légale en un véritable gain de productivité pour votre structure.

En résumé

Si vous êtes assujetti·e à la TVA, que vous facturez entre autres des particuliers et que vous utilisez un logiciel de facturation qui enregistre des paiements, votre logiciel doit être attesté ou certifié conforme à la loi anti-fraude de 2018.

La facturation électronique est devenue obligatoire pour toute entreprise travaillant pour des marchés publics depuis le 1er janvier 2020. Cette obligation s’étendra progressivement aux entreprises françaises facturant à des professionnels à partir du 1er septembre 2026 selon la taille de la structure. Les entreprises facturant à des clients particuliers ou à l’international devront quant elles transmettre leurs informations de transactions à l’administration.

Si vous n’êtes pas concerné·e par l’obligation d’utiliser un logiciel conforme, ce dernier est tout de même indispensable pour votre entreprise. C’est un excellent moyen pour vous de gagner du temps dans votre gestion des ventes et cela vous évite les erreurs et les oublis de calcul, de mention et de numérotation.

Questions fréquentes

Un logiciel de facturation est-il obligatoire en 2026 ?

Pas dans tous les cas, mais de plus en plus. Depuis 2018, les assujettis TVA enregistrant des encaissements via logiciel sont obligés d’utiliser un outil certifié conforme (loi anti-fraude). À partir de septembre 2026, la réforme de la facturation électronique rendra un logiciel compatible indispensable pour toutes les entreprises B2B assujetties TVA.

Quelle est la sanction si je n’utilise pas de logiciel conforme ?

Pour la loi anti-fraude TVA : amende de 7 500 € par logiciel non conforme, avec 60 jours pour régulariser. Pour la facturation électronique (à partir de 2026) : 50 € par facture non conforme, plafonnée à 15 000 €/an.

Puis-je encore faire mes factures sur Word ou Excel en 2026 ?

Non. À partir de septembre 2026, les échanges B2B devront transiter via une plateforme agréée dans un format structuré (Factur-X, UBL). Un fichier PDF créé sur Word ou Excel ne répondra plus aux critères d’inaltérabilité et de traçabilité imposés par la réforme.

Les auto-entrepreneurs sont-ils concernés par l’obligation de logiciel ?

Oui. Même en franchise en base de TVA, les micro-entrepreneurs devront pouvoir recevoir des factures électroniques dès septembre 2026, et les émettre dès septembre 2027. Un logiciel compatible ou une plateforme agréée sera nécessaire.

INFast est-il un logiciel de facturation certifié conforme ?

Oui. INFast est certifié conforme à la loi anti-fraude TVA et est Solution Compatible (SC) facturation électronique avec Plateforme Agréée (PA) intégrée. Il permet d’émettre et de recevoir des factures électroniques en toute conformité.

Quelle est la différence entre Solution Compatible et Plateforme Agréée ?

La Plateforme Agréée (PA) est un intermédiaire immatriculé par l’administration fiscale pour transmettre les factures. La Solution Compatible (SC) est un logiciel raccordé à une PA. INFast intègre directement une PA partenaire, ce qui simplifie la démarche.

Assurez votre conformité maintenant !

À chacun son expertise, ne vous prenez plus la tête sur la réglementation.

- Ce qu'il faut retenir en 3 points

- Qu'est-ce qu'un logiciel de facturation obligatoire ?

- Dans quels cas le logiciel de facturation est-il obligatoire ?

- Puis-je encore facturer sur Word ou Excel après 2026 ?

- Comment choisir un logiciel de facturation conforme ?

- En résumé

- Questions fréquentes

- Un logiciel de facturation est-il obligatoire en 2026 ?

- Quelle est la sanction si je n’utilise pas de logiciel conforme ?

- Puis-je encore faire mes factures sur Word ou Excel en 2026 ?

- Les auto-entrepreneurs sont-ils concernés par l’obligation de logiciel ?

- INFast est-il un logiciel de facturation certifié conforme ?

- Quelle est la différence entre Solution Compatible et Plateforme Agréée ?

- Assurez votre conformité maintenant !

Découvrez aussi

-

Quelles sont les charges non déductibles du résultat fiscal ?

Par Coralie CHOÏ

-

Quelles sont les charges déductibles pour mon entreprise ?

Par Coralie CHOÏ

-

TVA sur les ventes à l’international, le guide

Par Coralie CHOÏ

-

Trésorerie et réglementation : à quelle date facturer ?

Par Judith BIANCHI

-

Sous-traitance dans le BTP, le guide à destination des entreprises

Par Judith BIANCHI

-

Comment remplir l’attestation simplifiée ?

Par Coralie CHOÏ