Toute vente de bien ou de prestation de service effectuée par un professionnel implique d’émettre une facture. Découvrez dans cet article les différents types de facture, dans quels cas les utiliser et comment faire une facture dans les règles avec votre solution de facturation.

Qu’est-ce qu’une facture ?

La facture est un document commercial, comptable et juridique détaillant la nature, la quantité et les conditions des achats et ventes de marchandises ou prestations de services. Elle est établie par toute structure juridique (société, association, micro-entreprise, etc).

La facturation est obligatoire pour toute vente de marchandises ou de prestations de services dans le cadre d’uneactivité professionnelle. L’acheteur a le droit de réclamer une facture si le vendeur ne lui en fournit pas une dès la réalisation de la vente.

Quel sont les différents types de factures et formats ?

Il existe plusieurs types de factures qui doivent être utilisés selon des cas bien précis.

Facture pro forma

La facture proforma est une facture provisoire. Elle est émise à la demande du client, pour que ce dernier puisse se faire une idée du coût réel de son futur achat.

La facture proforma n’a aucune valeur juridique ou comptable, mais se révèlera indispensable si votre client a besoin de contracter un crédit pour son achat.

Il est nécessaire de joindre une facture proforma aux colis pour déclarer en douane la valeur de marchandises dans le cadre d’import/export et des envois non-commerciaux.

Facture d’acompte

Il est obligatoire d’éditer une facture d’acompte lorsqu’une partie de la somme finale vous est versée avant le début de la réalisation du contrat.

Facture de situation

La facture de situation, ou facture d’avancement, correspond à une facture intermédiaire que le professionnel édite au fur et à mesure de l’avancée de la prestation ou des travaux. 👉 En savoir plus sur la facture.

Facture de clôture

La facture de clôture ou facture définitive, est délivrée en même temps que les biens ou suite à la réalisation des services. C’est un document à la fois, juridique, commercial, comptable et fiscal, qui prouve un achat ou une vente de services réalisés ou de marchandises.

Facture d’avoir

Vous avez besoin de rectifier ou d’annuler une facture suite à une erreur, un remboursement ou à l’annulation d’une vente, par exemple? C’est une facture d’avoir que vous devez faire.

Facture électronique

La facture électronique concerne tous les types de factures. C’est en réalité un nouveau mode d’émission, de transmission et de réception des factures sous un format structuré etnumérique (comme le format Factur-X), lisible par les humains et les systèmes informatiques.

Ce nouveau format vise à faciliter la dématérialisation et le traitement des factures, en s’assurant que toutes les informations essentielles, tels que les taux de TVA et les éléments du modèle de facture, sont correctement intégrées et accessibles pour les services comptables. Les entreprises utilisant une solution compatible facturation électronique peuvent ainsi être aux normes tout en automatisant le paiement des factures et en respectant les mentions obligatoires sur chaque document.

Cette standardisation permet non seulement de gagner en efficacité, mais aussi de diminuer le risque d’erreurs lors de la saisie.

Vous êtes concerné·e par la facturation électronique si vous répondez à un de ces critères :

Vous êtes assujetti·e à la TVA.

Vous facturez d’autres entreprises.

Vous recevez des factures fournisseurs.

INFast vous accompagne sereinement dans votre transition.

Comment établir une facture ?

La facture doit être établie en langue française et en euros (article L123-22 du code du commerce).

Si le client réside dans un pays non-francophone utilisant une devise différente, vous pouvez envoyer, en complément de la facture d’origine, une version traduite dans la langue et la devise de ce dernier (à condition que la devise soit convertible et que les taxes figurent en euros), si le client en fait la demande.

Vous pouvez toujours n’éditer que la facture traduite, mais en cas de contrôle administratif, il faudra la faire traduire en français par un traducteur certifié ; ce qui peut être une perte de temps et d’argent.

Selon l’article L441-3 du code du commerce, la facture doit être établie en 2 exemplaires, un pour le prestataire et un pour le client.

La facture peut être réalisée en format papier, fichier PDF avec signature électronique ou tout type de fichier électronique répondant aux exigences de la réglementation française, comme c’est le cas avec INFast.

Quelles mentions obligatoires doivent figurer sur la facture ?

Pour que la facture soit valide, elle doit comporter un certain nombre de mentions obligatoires :

- la mention “ facture ”,

- le numéro de la facture,

- la date d’émission de la facture,

- le nom ou la dénomination sociale de votre établissement,

- Si vous êtes entrepreneur individuel (micro-entrepreneur et auto-entrepreneur compris), la dénomination de votre entreprise est : vos noms et prénoms suivis de la mention “EI” ou “Entrepreneur individuel”

- l’adresse du siège social, ainsi que l’adresse de facturation (si différente),

- le numéro de TVA, le numéro SIREN et la forme juridique de votre entreprise,

- le nom et les coordonnées du client (si l’adresse de facturation et l’adresse de livraison sont différentes, vous devez renseigner les deux),

- le numéro d’identification à la TVA du client s’il s’agit d’un professionnel,

- le décompte détaillé de chaque prestation et/ou produit, en quantité et en prix unitaire HT,

- le prix de la main d’œuvre,

- la somme globale à payer hors taxe (HT),

- les taux et montants de TVA applicables, ainsi que le montant total toutes taxes comprises (TTC),

- les conditions de paiement (délais de règlement, montant de l’acompte éventuel),

- les pénalités applicables en cas de retard de paiement (taux des pénalités de retard et indemnité forfaitaire de 40 EUR) si vous facturez à un professionnel.

Si vous n’êtes pas assujetti à la TVA, indiquez uniquement le prix hors taxe et faites apparaître la mention qui correspond à votre cas :

- « non assujetti à la TVA article 293B du CGI » ;

- en cas d’autoliquidation en sous-traitance : « Autoliquidation » ;

- en autoliquidation dans le cadre du commerce intra-communautaire, vente de biens : « Exonération de TVA, article 262 ter, I du CGI » ;

- en autoliquidation dans le cadre du commerce intra-communautaire, prestation de services : « Exonération de TVA, article 283 du CGI » ;

- dans le cadre de ventes hors Union européenne “TVA non applicable, art 262-1 du CGI”.

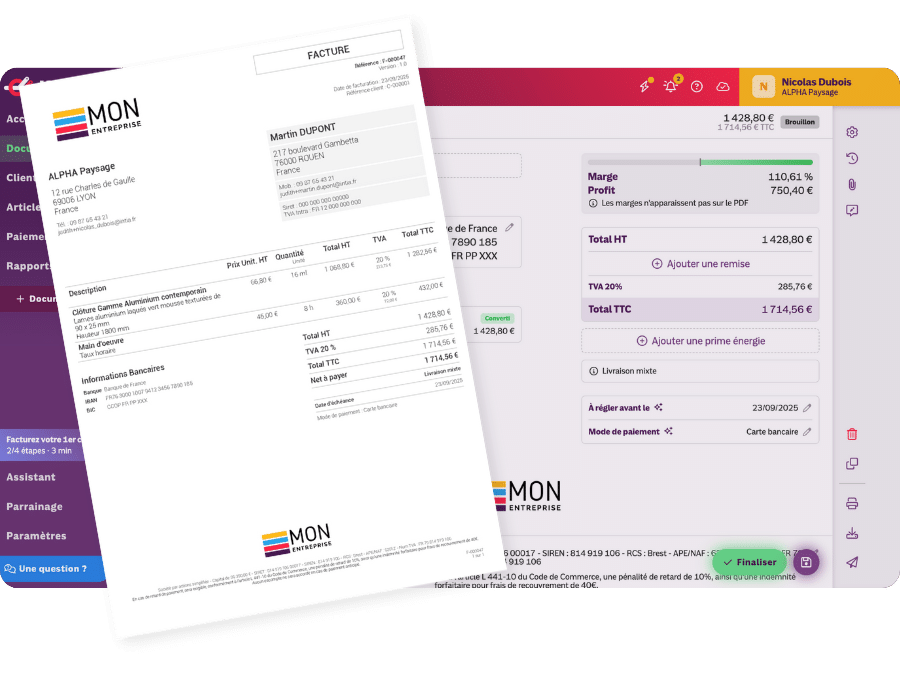

Exemple de facture réalisé avec le logiciel de facturation INFast.

Quelles mentions légales complémentaires ?

Vous devez faire figurer des mentions complémentaires dans certains cas :

- si vous êtes une société, le capital social,

- si vous êtes un commerçant, le numéro RCS, suivi du nom de la ville où se trouve le greffe d’immatriculation,

- si vous êtes artisan, le numéro au Répertoire des métiers (n° Siren + RM + n° du département d’immatriculation)

- votre assurance de responsabilité civile ou l’assurance décennale si vous en avez une, ainsi que les coordonnées de l’assureur et la zone géographique couverte.

- si vous êtes redevable de la TVA sur marges, la mention

« Article 297 A du CGI et directive communautaire 2006/112/CE » + “Régime particulier-Biens d’occasions/objets d’art/Object de collections ou antiquités”

Comment créer une facture en ligne ?

Gagnez du temps et en simplicité en créant vos factures, avec un logiciel de facturation en ligne.

Laissez-vous simplement guider par le logiciel lors de la création de votre première facture.

Si vous utilisez un logiciel conforme à la loi anti-fraude, vous avez l’assurance de créer une facture claire et conforme aux exigences de la réglementation française.

Facturez avec ou sans TVA et choisissez la mention légale qui correspond à votre statut (autoliquidation, auto-entrepreneur, exonération, TVA réduite, etc.).

Lorsque vous renseignez vos informations légales, produits et clients, celles-ci s’enregistrent sur votre base de données. Ainsi, toutes les factures suivantes reprendront automatiquement vos coordonnées et mentions légales et vous pourrez importer vos produits et clients en seulement quelques clics.

En utilisant un logiciel de factures en ligne, vous retrouvez facilement tous vos clients et articles dans votre base de données et suivez d’un coup d’oeil l’avancement de vos transactions.

ℹ️ À savoir : la Loi de Finance 2020 a annoncé l’obligaton d’émettre des factures électroniques dans le cadre des échanges commerciaux entre professionnels assujettis à la TVA à partir de septembre 2026 et septembre 2027 selon la taille des entreprises. Il ne sera donc plus possible d’utiliser des factures papiers et de faire votre facturation avec Excel.

En résumé

La facture est un document commercial, juridique et comptable établi par un professionnel lors d’une vente de bien ou de prestation de service. Ce document, édité en deux exemplaires, prouve que la vente a eu lieu.

Pour être recevable, une facture doit comporter un certain nombre de mentions obligatoires. Vous pouvez y ajouter d’autres informations que vous jugerez pertinentes, ainsi que vos conditions de vente.

Pour gagner du temps dans l’édition de vos documents de facturation et éviter les erreur, nous vous conseillons d’utiliser un logiciel de facturation attesté conforme à la facturation électronique, mais également conforme à la loi anti-fraude.

4 questions à vous poser à propos de la facture

Le logiciel de factures INFast permet-il de gérer tous les types de factures ?

Oui, le logiciel INFast répond à tous les besoins des entreprises en leur permettant de gérer tous les types de factures possibles :

Vous centralisez toute votre gestion de facturation au sein d’un outil conforme et solution compatible facturation électronique !

Quelle est la durée de conservation d’une facture ?

Les factures doivent être conservées par les deux parties pour une durée de dix ans minimum (article L123-22 du code du commerce) qu’il s’agisse de versions papier, électroniques ou numérisées. Dans le cas d’une facture électronique ou numérisée, le prestataire doit être en mesure de fournir une version papier à tout moment si le client en fait la demande.

Si vous utilisez un logiciel de facturation conforme à la loi anti-fraude, vos devis et factures sont archivés durant tout le temps de votre abonnement et jusqu’à 2 ans après l’arrêt de celui-ci.

Si vous n’utilisez pas de logiciel de facture en ligne, nous vous conseillons donc d’archiver vos documents en parallèle sur une clé usb, un disque dur externe ou encore sur le cloud (google drive ou One drive).

Faut-il mentionner la date de paiement sur la facture ?

Oui. La date à laquelle le paiement doit intervenir ou à défaut, le délai de paiement, doivent apparaitre sur la facture. Il s’agit d’une mention obligatoire.

La facture doit également mentionner les conditions d’escompte en cas de paiement anticipé, ainsi que les taux de pénalités en cas de non paiement ou de retard de paiement.

Si la date ou le délai de paiement est une obligation, vous n’avez en revanche pas d’obligation à préciser le moyen de paiement désiré ou utilisé.

Cependant lorsque vous enregistrez le paiement dans votre logiciel de facturation, nous vous conseillons de noter le moyen de paiement utilisé. Cela vous aidera notamment pour votre comptabilité analytique et pour vos rapports de ventes. Vous saurez notamment quels sont les moyens de paiements avec lesquels vous êtes payé plus vite ou ceux avec lesquels vous avez le plus de factures en retard. Spoiler alert : les retards de paiement surviennent essentiellement avec les paiements par chèque.

Quelle amende pour une facture non conforme à la loi anti-fraude à la TVA ?

Vérifiez bien que vos factures soient toujours complètes et sans erreur. En effet chaque mention manquante ou erronée est sanctionnée d’une amende de 15€.

Si vous utilisez un logiciel non conforme pour votre facturation, la sanction est une amende de 15 000 € la première fois. Si au second contrôle vous ne vous êtes toujours pas équipé d’un logiciel de facturation conforme, vous serez à nouveau ponctionné de 7 500€ et ainsi de suite.

Nous vous conseillons donc vivement d’utiliser un logiciel devis facture conforme à la loi anti-fraude à la TVA pour créer et envoyer des factures conformes aux exigences de la réglementation française.

Une entreprise est-elle obligée de réaliser une facture pour toutes les transactions ?

Absolument ! Selon la loi européenne, tout professionnel ou entreprise a l’obligation de créer et d’envoyer une facture pour chaque vente de bien ou prestation de services et ce quel que soit le client.

Cette facture doit généralement être envoyée au moment de la livraison du bien ou de la réalisation de la prestation de services.

Si la prestation de services s’étale sur un certain laps de temps, l’entreprise peut facturer par étapes, au fur et à mesure du projet. On parle de facture de situation ou de facture d’avancement.

Assurez votre conformité maintenant !

À chacun son expertise, ne vous prenez plus la tête sur la réglementation.