Le 07 Octobre 2022, est passé un décret ajoutant 4 nouvelles mentions obligatoires à faire apparaître sur les factures. Bien que l’obligation ne prenne effet qu’à partir du 1er septembre 2026 pour les grandes entreprises et ETI et au 1er septembre 2027 pour les TPE, PME et micro-entreprises, vous pouvez d’ores et déjà commencer à les appliquer sur vos nouveaux documents de facturation. Nous faisons le point dans cet article sur ces nouvelles mentions.

Avec INFast, logiciel de facturation simple, créez des factures conformes à la réglementation française en quelques clics. Libérez-vous du temps !

Factures : quelles nouvelles mentions obligatoires ?

Toute entreprise est tenue de renseigner certaines informations obligatoires sur les factures qu’elle émet, en respect des règles fixées par l’administration française.

Le décret 2022-1299, publié au journal officiel le 10 octobre 2022, modifie l’article 242 nonies A du CGI et ajoute 4 nouvelles obligations.

Celles-ci concernent l’identification du client, l’adresse de livraison, la catégorie d’opération et la TVA sur les débits.

Numéro SIREN ou SIRET de l’entreprise cliente

Si votre client est une entreprise, vous devez renseigner son numéro d’identification.

En général, il s’agit du SIREN, mais le SIRET est également valable puisqu’il contient les 9 chiffres du SIREN.

Si l’entreprise cliente possède plusieurs filiales, bureaux ou locaux commerciaux, c’est bien le SIRET qui permet d’identifier précisément le bureau effectuant la commande.

Adresse de livraison

Vous devez ajouter l’adresse de livraison sur la facture si elle est différente de l’adresse de facturation et de l’adresse du client.

Ce cas se présente régulièrement lorsque vous devez livrer des biens à une société possédant plusieurs filiales.

Identification des opérations facturées

Il est déjà obligatoire de séparer les ventes de biens, des prestations de service sur vos documents de facturation.

Dans cette continuité, vous devrez désormais préciser la nature des opérations qui donnent lieu à la création de la facture.

On distingue 3 types d’opérations :

- livraison de biens, s’il s’agit d’une vente de marchandises ou produits (avec ou sans expédition),

- prestation de services (activité artisanale, commerciale ou libérale),

- opérations mixtes, si vous vendez à la fois des biens et des services.

Par exemple, vous êtes artisan vitrier et procédez au remplacement d’une fenêtre.

Sur la facture vous devez mettre :

- une ligne pour la fenêtre avec la description complète (dimensions, matériaux, couleur, marque, etc.), il s’agit ici d’une livraison de bien,

- une ligne pour le forfait du retrait de l’ancienne fenêtre et de la pose de la nouvelle, soit la prestation de service,

- une ligne pour la gestion et l’enlèvement des déchets,

- la mention “Opérations mixtes”, puisque vous vendez à la fois un produit et une prestation de service.

Cette précision vise à offrir plus de clarté aux acheteurs. En outre, elle facilitera la saisie automatique dans le cadre du passage obligatoire à la facture électronique d’ici 2024.

Option du paiement de la TVA au débit

Si vous avez opté pour le paiement de la TVA au débit, c’est-à-dire au moment de la facturation, vous devez ajouter dans vos mentions légales la mention “Option pour la paiement de la TVA d’après les débits”.

En général, la déclaration et le paiement de la TVA se font à l’encaissement.

À l’inverse, le paiement de la TVA d’après débit permet de déclarer et de payer la TVA dès émission de la facture. Cela peut faciliter le travail comptable, car il n’y a plus besoin de calculer les encaissements pour déclarer la TVA. D’un autre côté, cela entraîne un décalage de trésorerie.

Est-ce qu’INFast répond à ces nouvelles obligations ?

Oui, le logiciel INFast vous permet de renseigner toutes ces nouvelles mentions. On vous explique ci-dessous comment ça se passe sur votre compte INFast.

Renseignez le SIRET et l’adresse de livraison du client sur INFast

Avec INFast, vous renseignez le SIRET de vos clients (le décret autorise le SIRET et le SIREN) et indiquez l’adresse de livraison en plus de l’adresse de facturation :

- soit directement sur la fiche client,

- soit depuis l’éditeur de documents, en cliquant sur “Sélectionnez un client”, puis “+d’options”. Une boîte de dialogue s’affiche pour vous permettre de renseigner toutes les informations complémentaires nécessaires.

Ajoutez la mention du paiement de la taxe d’après les débits dans INFast

Pour ajouter la mention” Option pour le paiement de la taxe d’après les débits ” à vos mentions légales, allez dans le menu Mon entreprise > Infos légales > Mentions légales.

Précisez la nature des opérations dans INFast

Lorsque vous créez une fiche article, vous devez indiquer s’il s’agit d’un bien ou d’une prestation de service en sélectionnant la case qui correspond.

Une fois la nature des articles identifiée, INFast affichera automatiquement pour vous la mention correspondant à la nature de la vente sur tous vos documents de facturation.

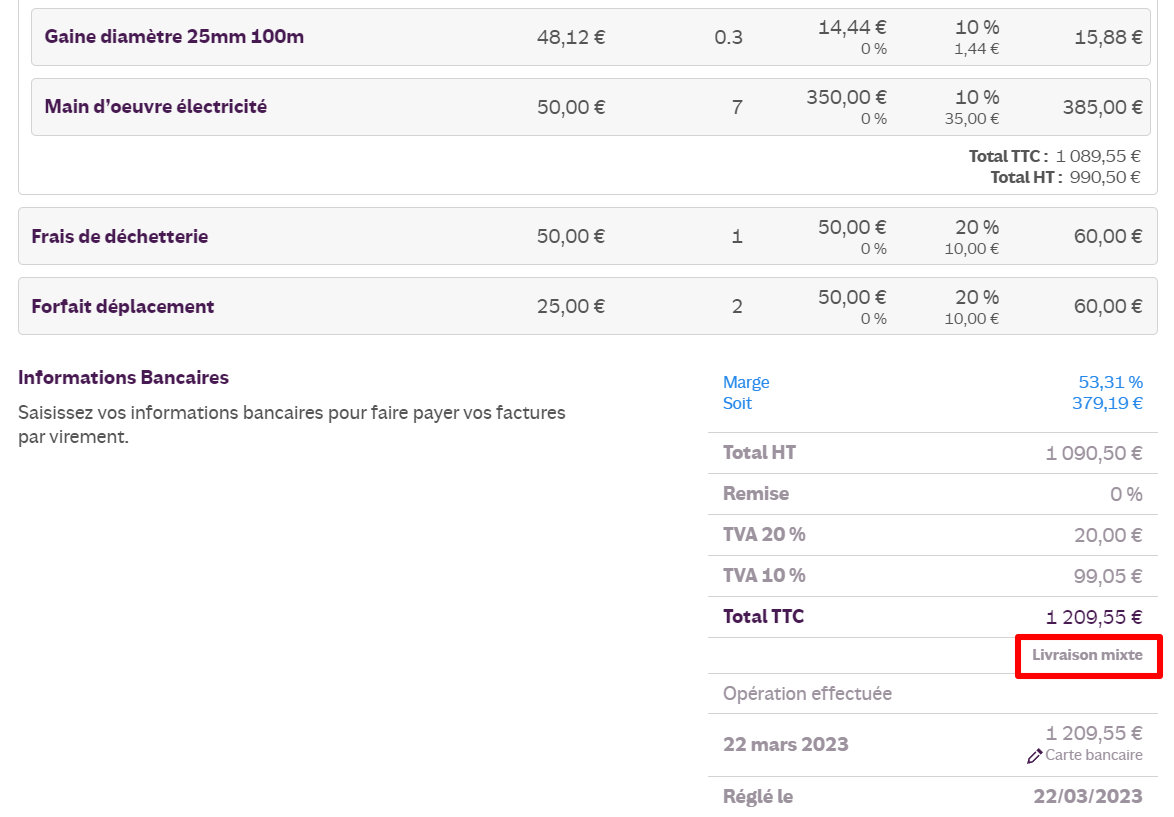

Par exemple, si vous êtes électricien et faites une intervention nécessitant à la fois de la main d’oeuvre et la fourniture de matériaux, vous livrez à la fois une prestation de services et des biens matériels. La nature des opérations facturées est donc mixte.

Suivez les améliorations apportées au logiciel de facturation INFast

D’ici Juillet 2024, date de l’application obligatoire de ces nouvelles mentions, l’équipe technique INFast apportera des améliorations pour automatiser et vous simplifier la saisie de certaines informations et ainsi, vous offrir une meilleure expérience.

Pour vous tenir au courant de l’avancée de ces améliorations, pensez à cliquer de temps en temps sur l’icône “nouveautés” en haut à droite de votre compte INFast. Vous verrez les dernières améliorations et fonctionnalités apportées à l’application.

Pas encore de compte INFast ? Découvrez toutes les fonctionnalités qui vont vous faire gagner du temps dans votre facturation (15 jours d’essai offerts, sans engagement, pas besoin de CB).