Quand on se lance dans l’entrepreneuriat, la TVA (Taxe sur la Valeur Ajoutée) fait souvent partie des premières zones de flou. Faut-il l’ajouter sur ses factures ? À partir de quand devient-elle obligatoire ? Et surtout : est-ce que je dois facturer la TVA dans ma situation actuelle ?

Bonne nouvelle : la réponse n’est pas si compliquée. Appliquer la TVA n’est ni une option, ni une décision arbitraire. C’est une conséquence logique de votre situation en tant qu’entreprise.

Dans cet article, nous vous proposons une lecture simple et structurée pour comprendre quand appliquer la TVA et quand ne pas le faire. L’objectif n’est pas de rentrer dans tous les cas particuliers, mais de vous permettre de vous situer rapidement, d’éviter les erreurs les plus courantes et de savoir vers quelles règles vous tourner si votre situation l’exige, tout en vous assurant que votre logiciel de facturation soit conforme.

📌 À retenir :

✅ Facturer la TVA dépend de votre situation, pas d’un choix personnel.

✅ Franchise en base : pas de TVA facturée, pas de TVA récupérée.

✅ Régime réel : TVA facturée, déductible et déclarée.

✅ Client et localisation (France, UE, international) peuvent changer la règle.

▶️ Retrouvez sur notre chaîne Youtube, toutes nos vidéos pour comprendre la TVA !

Être assujetti à la TVA : de quoi parle-t-on ?

Avant même de savoir si vous devez faire une facture avec de la TVA, il faut comprendre la notion d’assujettissement.

Est assujettie à la TVA toute personne (physique ou morale) qui exerce de manière indépendante une activité économique : vente de biens, prestations de services, activité commerciale, artisanale ou libérale.

⚠️ Être assujetti ne signifie pas forcément que vous êtes redevable. C’est précisément là que se joue la différence entre :

- ne pas émettre de factures avec TVA,

- ou la collecter, la déclarer et la reverser à l’administration.

Dois-je facturer la TVA ou non ?

1. La forme juridique de votre entreprise

La forme juridique de votre structure n’impose pas automatiquement un régime de TVA, mais elle donne souvent une indication sur le plus fréquent en pratique. Voici les situations les plus courantes.

Vous êtes une entreprise individuelle (EI), y compris micro-entreprise

Lors de la création d’une EI, l’administration fiscale applique par défaut la franchise en base de TVA, tant que le chiffre d’affaires (CA) reste sous les seuils légaux.

C’est systématiquement le cas en micro-entreprise, dont le fonctionnement est pensé pour une structure de petite taille et une gestion administrative allégée.

Résultat : tant que vous êtes en franchise, vous ne facturez pas la TVA, sauf si vous dépassez les seuils ou si vous optez volontairement pour celle-ci. 👉 Mention obligatoire sur facture : “TVA non applicable, article 293 B du CGI“.

Cette situation explique pourquoi l’on associe souvent entreprise individuelle = pas de TVA, notamment lorsque l’on débute.

Vous êtes une société (EURL, SARL, SAS, SASU, SA)

Créer une société ne signifie pas automatiquement que vous devez facturer la TVA, mais les sociétés sont plus fréquemment au régime réel en pratique.

Pourquoi ? Parce qu’une société est généralement créée pour :

- une activité appelée à se développer rapidement,

- des investissements importants (matériel, locaux, logiciels),

- des relations majoritairement B2B, où la taxe sur la valeur ajoutée est récupérable.

Dans ce contexte, il est souvent plus pertinent d’être soumis à la TVA afin de pouvoir la récupérer sur les dépenses, même lorsque le CA reste dans les limites de la franchise.

Cela étant dit :

- une société peut tout à fait bénéficier de la franchise en base tant que les seuils ne sont pas dépassés,

- à l’inverse, une EI peut relever du système réel, par choix ou par dépassement.

👉 Autrement dit, ce n’est pas la forme juridique qui impose la TVA, mais la combinaison entre CA, stratégie économique et options fiscales.

Vous êtes une association

Pour les associations, la question dépend principalement de la nature des activités exercées. Les activités non lucratives restent en principe hors champ de la TVA. En revanche, des activités lucratives exercées de manière régulière peuvent entraîner l’assujettissement et l’obligation de la soumettre.

2. Le régime de TVA

Une fois la forme juridique identifiée, la question suivante est simple : êtes-vous autorisé à ne pas facturer la TVA, ou devez-vous obligatoirement l’appliquer ? C’est précisément le rôle du régime de TVA qui correspond à la catégorie d’imposition de votre entreprise. En pratique, il existe deux grandes situations : la franchise en base, et le régime réel.

La franchise en base : ne pas appliquer de TVA

Il s’agit ici d’une catégorie permettant à certaines structures de ne pas appliquer la taxe sur la valeur ajoutée, tant que leurs opérations restent sous un certain niveau. Celui-ci repose sur une logique simple : une structure de petite taille peut être dispensée de TVA pour alléger les obligations administratives.

Tant que ces limites ne sont pas dépassées :

- vous ne facturez pas la TVA,

- vous ne la récupérez pas sur vos achats,

- vous êtes dispensé des déclarations liées.

Pour en bénéficier, votre CA annuel ne doit ainsi pas dépasser :

Commerce de biens / restauration / hébergement

– 85 000 € (seuil de base)

– 93 500 € (seuil majoré)

Prestations de services

– 37 500 € (base)

– 41 250 € (majoré)

Pour qui ? Ce système est donc particulièrement adapté : aux entreprises en phase de lancement, aux activités à faible structure de coûts ou aux entrepreneurs qui travaillent majoritairement avec des particuliers.

Le régime réel : obligation d'appliquer la TVA

Vous relevez de celui-ci dans trois situations principales :

- votre CA dépasse les seuils de la franchise,

- vous avez choisi volontairement d’être soumis à la taxe sur la valeur ajoutée,

- votre profession est, par nature, exclue de la franchise.

Dans ce cas, la logique s’inverse :

- vous facturez la TVA,

- vous pouvez la déduire sur vos dépenses professionnelles,

- vous devez déclarer et reverser celle collectée.

Pour qui ? En pratique, ce système est souvent privilégié lorsque la structure réalise des investissements importants, qu’elle travaille majoritairement en B2B, que la TVA est neutre pour les clients et devient un levier de trésorerie.

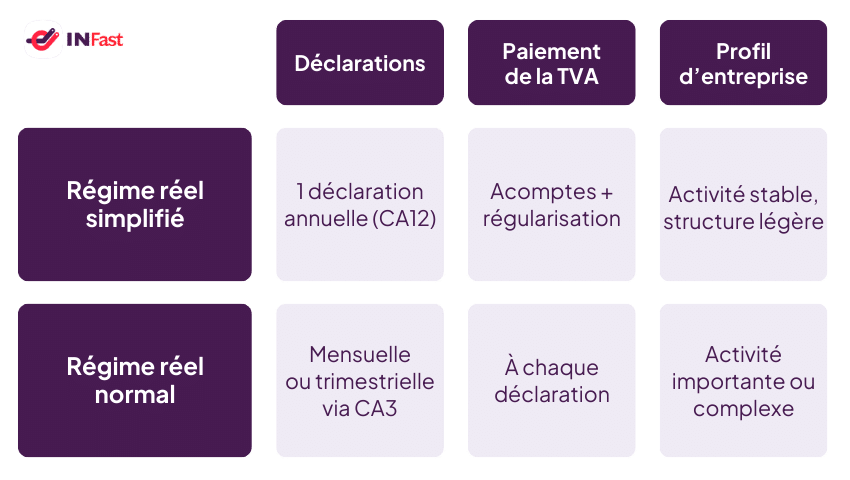

Simplifié ou normal : quelle différence ?

Le régime réel se décline en deux variantes, en fonction du volume d’exploitation et des obligations déclaratives.

📚 Pour aller plus loin, vous pouvez consulter notre article dédié : les régimes de TVA.

Cas particulier : ventes à l’étranger

Dès que vous facturez hors de France, la question ne se limite plus à votre catégorie d’imposition ou à votre chiffre d’affaires. Deux critères deviennent alors déterminants : le type d’acheteur et le pays dans lequel il est établi.

Professionnels dans l’Union Européenne (B2B)

Lorsque vous facturez un professionnel établi dans un autre État membre de l’Union européenne, la règle générale est la suivante :

- vous ne facturez pas la TVA française,

- la facture est en hors taxes,

- la TVA est autoliquidée par le professionnel dans son pays.

Pour appliquer ce mécanisme, certaines conditions doivent être réunies, notamment :

- Votre destinataire doit disposer d’un numéro de TVA intracommunautaire valide,

- la facture doit comporter une mention d’autoliquidation.

Particuliers dans l’Union Européenne (B2C)

Lorsque votre acheteur est un particulier situé dans l’Union européenne, la logique est différente.

Un seuil unique de 10 000 € s’applique à l’ensemble des ventes à distance réalisées dans l’UE. Tant que ce seuil n’est pas dépassé, vous pouvez appliquer la taxe sur la valeur ajoutée française. Au-delà, vous devez appliquer la celle du pays du destinataire.

Pour simplifier ces obligations, il est possible d’utiliser le guichet unique OSS, qui permet de déclarer et payer la TVA étrangère depuis la France.

Exportations hors UE

Les ventes réalisées à destination de pays hors Union européenne sont, en principe, exonérées. Cette exonération est toutefois conditionnée à la capacité de prouver la sortie effective des biens du territoire de l’UE (documents douaniers, justificatifs de transport).

📚 Pour approfondir, consultez notre article dédié : TVA applicables aux ventes à l’international

3. Facture à un professionnel ou un particulier

Après avoir vu où et quand la TVA s’applique (France, Union européenne, international), il reste un dernier critère essentiel à prendre en compte : le type d’acheteur que vous facturez.

En pratique, s’adresser à un particulier ou un professionnel n’a pas les mêmes conséquences, notamment sur vos prix, votre positionnement et votre gestion.

Particulier (B2C) : un impact direct sur vos prix

Lorsque votre destinataire est un particulier, la TVA est toujours un coût définitif pour lui. Concrètement :

- si vous êtes redevable de la TVA, vous devez l’appliquer,

- le prix payé est en TTC,

- le particulier ne récupère jamais la TVA.

C’est pour cette raison que le choix entre les différents régimes a un impact direct sur votre compétitivité lorsque vous travaillez majoritairement en B2C.

Exemple :

Un entrepreneur en franchise facture 100 €.

Un entrepreneur au réel facture 100 € HT + 20 € de TVA, soit 120 € TTC.

Dans ce contexte, ne pas émettre la TVA peut constituer un avantage commercial, en particulier au démarrage.

Professionnel en France (B2B) : une TVA neutre

Lorsque vous facturez un professionnel assujetti, le raisonnement est différent. Même si vous facturez la TVA :

- celle-ci est en principe récupérable par le professionnel,

- et elle est donc neutre économiquement pour lui.

En pratique, les relations commerciales entre professionnels se raisonnent principalement en hors taxes (HT). La TVA n’est alors qu’un mécanisme de collecte, sans vraiment d’impact sur le prix final.

Conséquence importante : en B2B, le fait d’appliquer la TVA est rarement un frein commercial. La question est avant tout juridique et comptable, plus que tarifaire.

Professionnel à l’étranger : un mécanisme spécifique

Lorsque vous facturez un professionnel établi à l’étranger, notamment dans l’Union européenne, il vous faut appliquer des règles spécifiques déjà évoquées précédemment. L’enjeu ici n’est pas tant le prix que la conformité de la facture et le respect des règles de territorialité.

Les taux de TVA : lequel appliquer ?

Une fois que vous savez si vous devez émettre la TVA, une autre question se pose immédiatement : à quel taux devez-vous l’appliquer ?

Contrairement à ce que l’on pense parfois, ce dernier ne dépend ni de votre statut juridique, ni de votre destinataire, mais uniquement :

- de la nature du bien ou de la prestation facturée,

- et, dans certains cas, du territoire concerné.

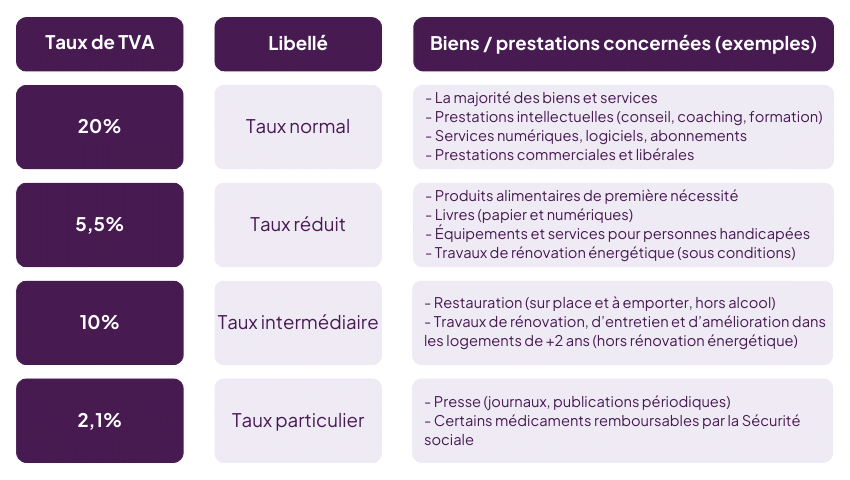

1. En France métropolitaine : tout dépend de ce que vous vendez

En France métropolitaine, il existe quatre taux. Chacun correspond à des catégories précises de biens ou de prestations définies par la loi. Le taux dépend exclusivement de la nature du bien ou de la prestation facturée, et non du statut de l’entreprise ou du client.

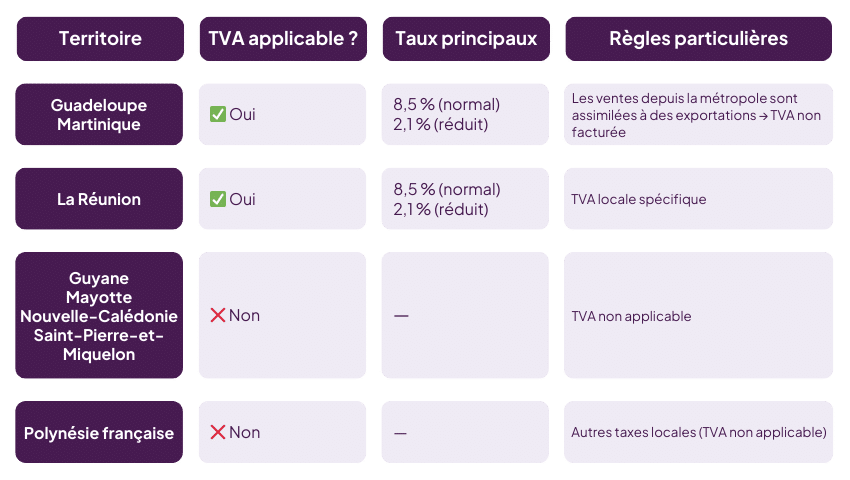

2. Commerce vers les DOM et COM : des règles spécifiques

Lorsque vous facturez hors de la métropole, les règles peuvent être très différentes.

D’un point de vue fiscal, il est essentiel de distinguer :

- les DOM (départements d’outre-mer),

- des COM et territoires d’outre-mer, qui n’entrent pas dans le champ de la TVA.

Attention : DOM ≠ TOM. Les ventes depuis la métropole vers certains DOM sont assimilées à des exportations, ce qui entraîne en principe une facturation hors TVA, sous conditions.

📚 À lire pour approfondir : Règles de TVA pour les DOM et Règles de TVA pour les COM-TOM.

Déclarer la TVA : ce que cela implique concrètement

Une fois que vous avez déterminé si vous devez appliquer la TVA et à quel taux , une dernière question se pose : quelles sont vos obligations déclaratives ? La réponse dépend de votre catégorie d’imposition, mais aussi du rythme de votre activité.

1. Franchise en base : rien à déclarer

Si vous relevez de celle-ci, la gestion de la TVA est volontairement simplifiée. Concrètement, vous ne facturez pas de TVA à vos clients et, par conséquent, vous n’avez rien à déclarer.

Cela signifie également que vous ne collectez pas de TVA et que vous ne pouvez pas récupérer celle payée sur vos dépenses professionnelles (acquisitions, matériel, abonnements, etc.).

À retenir : cette catégorie d’imposition permet de se concentrer sur le développement de votre structure sans contraintes déclaratives, mais il est moins adapté en cas d’investissements importants.

2. Le régime réel normal : un suivi régulier

Ici, le suivi est plus fréquent. Vous devez déclarer la TVA via le formulaire CA3, qui permet de calculer celle réellement due à l’État : il s’agit de la différence entre celle collectée sur vos ventes et celle déductible sur vos achats.

En principe, cette attestation est mensuelle, ce qui implique un suivi régulier de votre facturation et de votre comptabilité. Toutefois, lorsque le montant annuel de TVA à payer reste limité, une déclaration trimestrielle peut être autorisée.

À retenir : ce système est souvent choisi lorsque la TVA devient un flux important, notamment en cas d’exploitation soutenue ou d’opérations internationales.

3. Le régime réel simplifié : un rythme allégé

Il constitue un compromis entre simplicité et récupération de la TVA. L’entreprise facture la TVA et peut la déduire, mais les formalités sont allégées par rapport au normal.

Au lieu de déclarer la TVA chaque mois, vous versez deux acomptes dans l’année, généralement en juillet et en décembre. Une déclaration annuelle, appelée CA12, permet ensuite de faire le bilan définitif et de procéder à une régularisation : soit un complément de TVA à payer, soit un crédit à reporter ou à rembourser.

À retenir : cette catégorie d’imposition convient aux structures dont le rythme d’exploitation est stable, avec peu de variations importantes de CA.

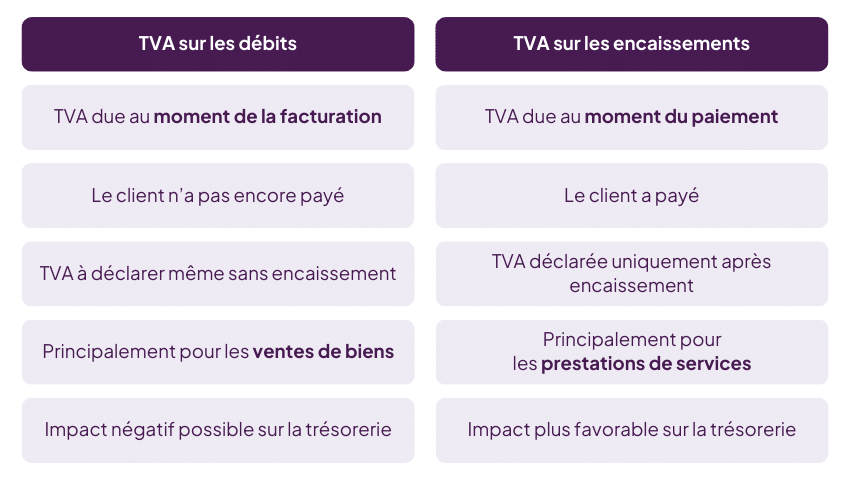

4. Biens ou services : ce que cela change

Enfin, la nature de vos opérations influence aussi le moment où la TVA devient exigible.

Pour les services, elle est en principe exigible à l’encaissement, ce qui nécessite un suivi précis des règlements clients.

Pour les ventes de biens, elle est généralement exigible à la livraison, ce qui implique une attention particulière aux dates de facturation et de livraison, notamment en cas de ventes à l’international.

👉 Cette distinction n’affecte pas seulement la facturation, mais aussi la date à laquelle la TVA doit être déclarée et payée.

Checklist – Suis-je censé appliquer la TVA ?

Avant que vous ne facturiez, prenez quelques minutes pour vérifier les points suivants. Cette checklist vous permet de vous situer rapidement et d’éviter les erreurs les plus fréquentes.

1. Ma situation juridique et ma catégorie d’imposition

- Quelle est la forme juridique de ma structure (EI, micro, société, association…) ?

- Suis-je en franchise en base ou au réel (simplifié ou normal) ?

- Ai-je dépassé les limites de chiffre d’affaires ou opté volontairement pour la TVA ?

2. La nature de ce que je facture

- S’agit-il d’un commerce de biens ou d’une prestation de services ?

- Mon affaire relève-t-elle d’un barème spécifique (5,5 %, 10 %, 2,1 %) ?

3. Le type de client

- Est-il un particulier ou un professionnel ?

- S’il est professionnel, est-il assujetti ?

- Est-il situé en France, dans l’Union européenne ou hors UE ?

4. La localisation

- Suis-je concerné par une vente intracommunautaire, une exportation, ou un commerce vers les DOM / COM ?

- Dois-je appliquer une exonération, une autoliquidation ou la réglementation locale ?

5. Mes obligations déclaratives

- Suis-je dispensé de déclaration ?

- Dois-je déposer une CA3 (normal) ou une CA12 (simplifié) ?

- Mon outil de suivi est-il correctement paramétré (taux, mentions obligatoires, exigibilité) ?

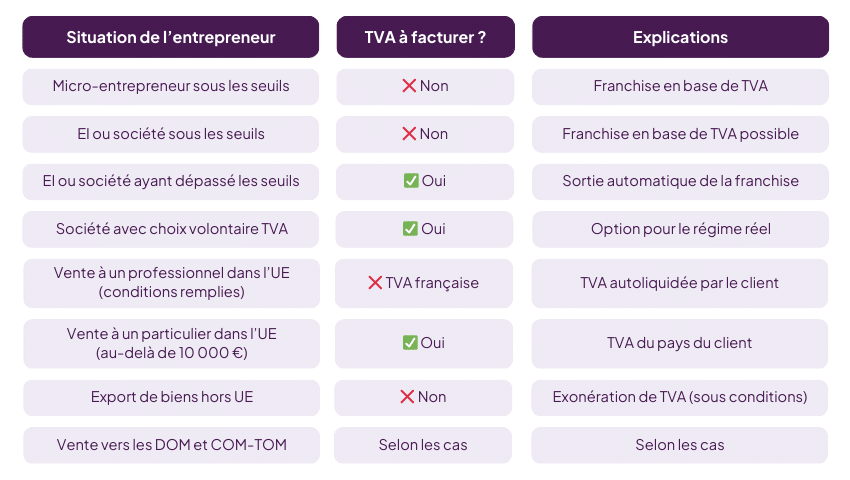

Le tableau ci-dessous résume les situations les plus courantes et permet de savoir rapidement si la TVA doit être facturée ou non :

Conclusion : Facturer la TVA, une question de situation

Savoir si vous devez appliquer la TVA ne relève ni de l’intuition, ni d’un choix personnel.

C’est le résultat direct de votre situation : votre catégorie d’imposition, votre CA, la nature de vos opérations et le type de clients que vous facturez.

Une fois ces éléments identifiés, la règle devient lisible :

- certaines entreprises ne la facturent pas,

- d’autres ont l’obligation de l’appliquer sur leurs factures.

L’enjeu n’est donc pas de tout maîtriser dans le détail, mais de vous situer correctement, dès le départ, afin d’émettre des factures conformes et d’éviter les erreurs ou régularisations ultérieures. Et surtout, cette situation n’est pas figée. Un changement de chiffre d’affaires, de clientèle ou de périmètre d’exploitation peut suffire à faire évoluer vos obligations.

Pour vous accompagner au quotidien, un logiciel adapté tel qu’INFast peut également vous aider à appliquer automatiquement les bonnes règles, en fonction de votre situation et de vos clients.

🎁 Et petit bonus, voici les 4 erreurs les plus fréquentes avec la TVA :

Assurez votre conformité maintenant !

À chacun son expertise, ne vous prenez plus la tête sur la réglementation.

- Être assujetti à la TVA : de quoi parle-t-on ?

- Dois-je facturer la TVA ou non ?

- 1. La forme juridique de votre entreprise

- 2. Le régime de TVA

- 3. Facture à un professionnel ou un particulier

- Les taux de TVA : lequel appliquer ?

- 1. En France métropolitaine : tout dépend de ce que vous vendez

- 2. Commerce vers les DOM et COM : des règles spécifiques

- Déclarer la TVA : ce que cela implique concrètement

- 1. Franchise en base : rien à déclarer

- 2. Le régime réel normal : un suivi régulier

- 3. Le régime réel simplifié : un rythme allégé

- 4. Biens ou services : ce que cela change

- Checklist – Suis-je censé appliquer la TVA ?

- Conclusion : Facturer la TVA, une question de situation

- Assurez votre conformité maintenant !