EDIT – 28/01/2026

La facturation de la TVA pour les transactions impliquant les Départements et Régions d’Outre-Mer (DROM) – ou anciennement DOM – peut être complexe. Pourtant, comprendre les règles spécifiques qui s’appliquent dans ces situations est essentiel, en particulier si vous travaillez en B2B ou si vous vous posez la question : dois-je facturer la TVA ?

Dans cet article, naviguez au fil de l’eau et découvrez les étapes à suivre pour facturer la TVA de manière appropriée dans ces contextes variés. De l’exportation aux prestations de services, en passant par les ventes entre les DOM-TOM eux-mêmes et vers d’autres régions, faites escale pour maîtriser les principaux aspects de la facturation de la TVA pour les entreprises.

📌 À retenir :

✅ Les règles de TVA applicables aux DOM diffèrent de celles de la métropole.

✅ L’application de la TVA dépend à la fois du lieu, du type d’opération (biens ou services) et du client (B2B ou B2C).

✅ Certaines opérations sont facturées hors taxe, d’autres soumises à une TVA locale spécifique.

✅ Les échanges entre la métropole et les DOM obéissent à des règles particulières.

✅ En pratique, chaque situation doit être analysée avant facturation pour éviter toute erreur de TVA.

Les différents taux de TVA dans les DOM / DROM

DOM ou DROM est l’acronyme désignant les départements et régions d’outre-mer : la Martinique, la Guadeloupe, la Réunion, Mayotte et la Guyane.

En Martinique, Guadeloupe et Réunion, il existe une TVA locale avec :

- un taux normal de 8,5 %

- un taux réduit de 2,1 %.

En Guyane et à Mayotte, la TVA ne s’applique pas aux ventes de biens, car ces deux territoires sont exclus du champ d’application de la TVA française. Pour les prestations de services, la TVA est également non applicable lorsque le client est situé sur place.

Par ailleurs, La Réunion, Mayotte et la Guyane forment un ensemble où les exportations et importations entre ces trois territoires sont exemptes de TVA.

ℹ️ À noter également : les DOM / DROM ne font pas partie de la zone d’échange intracommunautaire de biens matériels définie par l’Union européenne. Ils sont plutôt considérés comme des zones d’exportation en vertu de l’article 294 du code général des impôts.

Règles de TVA avec les DOM / DROM

Les règles de l’application de la TVA pour les DOM / DROM varient en fonction de plusieurs paramètres :

- Territoire de provenance

- Territoire de destination

- Nature de la vente

- Statut du client : professionnel ou consommateur

Une fois que vous avez toutes les informations, ces règles deviennent relativement simples. À retenir :

- Les ventes de biens sont quasiment toujours considérées comme des exportations (sauf entre DOM / DROM) et sont donc exonérées de TVA.

- La TVA sur les ventes de prestations dépend en premier lieu du statut du client et en second lieu, du lieu d’exécution de la prestation.

Facturer depuis la France métropolitaine vers les DOM / DROM

Facturer une vente de biens vers les DOM / DROM

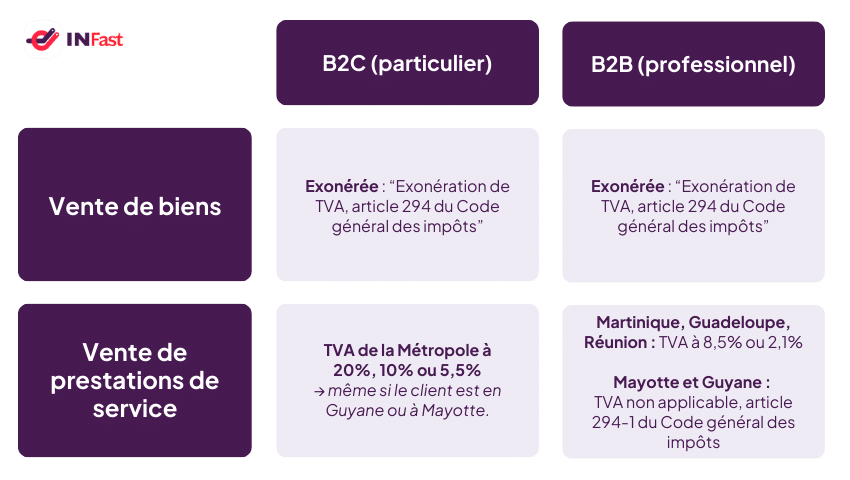

La vente et la livraison de biens depuis la France métropolitaine vers les DOM relèvent de l’exportation exonérée de TVA française. Vous devez donc facturer sans TVA et ajouter la mention :“Exonération de TVA, article 294 du Code général des impôts”

Facturer des services à un client dans les DOM / DROM

Le client est un particulier (B2C)

Si votre client est un consommateur, vous devez appliquer la TVA de la métropole. En effet, dans le cas du B2C, c’est le lieu d’établissement du prestataire qui doit être pris en compte pour la TVA. Dans le cas d’un taux normal, vous devrez donc émettre une facture avec un taux de TVA à 20% même si votre client se trouve en Guyane ou à Mayotte.

Le client est une entreprise (B2B)

Dans le cas de prestations de services, le prestataire doit appliquer la TVA du territoire où est livré le service, soit le lieu où est établie l’entreprise cliente.

ℹ️ À noter : qu’il existe une dérogation concernant certaines prestations dont l’exécution se fait sur place, comme la restauration, certains transports ou certains travaux (lire le paragraphe en fin d’article).

Les livraisons de biens à destination de Mayotte et de la Guyane sont exonérées de TVA en application de l’article 294 du Code général des impôts. Les prestations de services dont le lieu d’imposition est situé à Mayotte ou en Guyane sont hors du champ d’application de la TVA, conformément aux règles de territorialité prévues aux articles 259 et 259 A du CGI.

Facturer une vente depuis les DOM / DROM vers la France métropolitaine

Le client est un particulier

Lorsque votre client est un consommateur, la TVA applicable à vos factures dépend du type de transaction.

- Vente de biens : vous devez appliquer le taux de TVA en vigueur dans la métropole.

- Vente d’un service : la TVA à appliquer est celle du département où votre entreprise est établie, sauf exceptions des prestations localisables (art. 259 A CGI).

Le client est un professionnel

Livraison de biens entre professionnels

Lorsque des biens sont expédiés depuis les DOM / DROM vers la France métropolitaine en vue d’une transaction entre professionnels, ils bénéficient d’une exonération de TVA. Par conséquent, vos factures doivent être émises hors taxe, accompagnées de la mention “Exonération de TVA, article 294 du Code général des impôts“

Prestation de services B2B

Dans le contexte des opérations de ventes de services entre deux entreprises, les prestations de services sont imposables aux taux métropolitains de 20%, 10% et 5,5% quel que soit le DOM / DROM où votre entreprise est établie. Certaines prestations peuvent cependant être soumises au taux de TVA applicable au lieu de leur exécution et donc du DOM / DROM. Il s’agit par exemple de : transport de biens autre qu’intracommunautaire, les prestations accessoires aux transports autres que les transports intracommunautaires de biens (chargement, déchargement, manutention et activités similaires), les travaux et expertises sur biens meubles corporels.

👉 Pour approfondir : je fais des échanges commerciaux entre métropole ⇄ DOM.

Facturer une opération entre DROM-COM et TOM

Vente entre la Réunion, la Guadeloupe et la Martinique

Que vous vendiez à un professionnel ou à un particulier, que ce soit des biens ou des prestations de services, toute transaction entre DOM / DROM est soumise à la TVA, soit au taux de 8,5%, soit à la TVA réduite de 2,1%. En effet, les collectivités de Guadeloupe, Réunion et Martinique ne sont pas considérées comme territoires d’exportation l’une par rapport à l’autre.

Vente à destination des COM et TOM

COM et TOM, rappel des définitions

Les COM ou collectivités d’outre-mer regroupent la Polynésie française, Saint-Barthélemy, Saint-Pierre-et-Miquelon, Saint-Martin, Wallis-et-Futuna, les Terres Australes et Antarctiques Françaises (TAAF).

Les TOM, ou territoires d’Outre-mer, désignaient les Terres Australes et Antarctiques Françaises (TAAF), ainsi que les îles éparses de l’océan indien qui depuis 2003 ont été intégrées aux TAAF. Les TOM n’ont à ce jour plus de statut juridique et ont été rattachés aux COM.

Règles de TVA et facturation à destination des COM et TOM

Si votre entreprise est dans un DOM / DROM et que vous effectuez une transaction avec un client basé en COM (ou anciennement en TOM), vos ventes de biens et de prestations de services ne relèvent pas du régime de TVA française comme le font la métropole ou les DOM / DROM. Par conséquent :

- Les opérations avec des COM/TOM ne sont généralement pas soumises à la TVA française.

- Pour les ventes de biens, cela signifie que la TVA française n’est pas applicable, mais il faut vérifier le régime fiscal local du territoire destinataire.

- Pour les prestations de services, la TVA française est également en principe non applicable, mais encore une fois, il est essentiel de s’assurer du traitement fiscal applicable dans la collectivité ou territoire concerné.

En ce qui concerne les ventes de biens, veillez à :

- effectuer une déclaration en douane de sortie du territoire communautaire (ECS) ;

- remplir une déclaration CN 23 pour les envois postaux et une déclaration en douane (DAU) pour les envois d’une valeur supérieure à 1 000 euros ;

- envoyer un certificat sanitaire (pour les viandes et produits animaliers) et/ou un certificat phytosanitaire (pour les végétaux) le cas échéant.

Facturer une vente depuis les DOM / DROM vers l'Union européenne

Facturer une vente de biens vers l’UE

Pour les Clients Particuliers (B2C) : TVA du pays de destination

Lorsque vous vendez des biens à des particuliers dans un pays de l’UE, la TVA applicable est celle du pays de destination. Cela signifie que vous devez facturer la TVA selon le taux en vigueur dans le pays où votre produit sera livré. Cette règle vise à garantir que la TVA soit bien perçue dans le pays où la consommation finale a lieu.

Pour les Clients Professionnels (B2B) : Exonération de la TVA

En revanche, si votre client est une entreprise ou un professionnel assujetti situé dans un autre État membre de l’Union européenne et identifié à la TVA, la livraison de biens constitue une livraison intracommunautaire exonérée de TVA. Vous émettez une facture hors taxes, et la TVA est autoliquidée par le client dans son pays. La mention à faire figurer est ici : “Exonération de TVA, article 262 ter I du Code général des impôts“.

ℹ️ À noter : pour effectuer des ventes de biens à destination de l’UE, vous devez obtenir un numéro de TVA intracommunautaire si vos ventes à destination de l’UE dépassent 10 000 euros par année fiscale.

Si vous envoyez régulièrement des biens au sein de l’UE, pensez à remplir la Déclaration d’échanges de biens (DEB). Cette formalité est requise pour toute entreprise effectuant des opérations d’achat ou de livraison au sein de l’Union européenne, lorsque le montant de ces opérations atteint ou dépasse 460 000 euros au cours de l’année civile. Vous pouvez soumettre votre DEB en ligne en utilisant le service en ligne sur le site des Douanes.

Facturer une vente de prestations de services vers l'UE

En matière de prestations de services, les DOM / DROM ne sont pas considérés comme un territoire tiers. Ce sont donc les règles de TVA intracommunautaire qui s’appliquent. Il est nécessaire de disposer d’un numéro de TVA intracommunautaire, y compris lorsque l’entreprise bénéficie de la franchise en base de TVA.

Pensez également à remplir la DES (déclaration européenne de services) en ligne sur le site des douanes ou en remplissant le formulaire N°13964-02. En effet, vous devez déclarer vos prestations HT effectuées pour des pays membres de l’UE dès le 1er euro (sauf exceptions).

Le client est un particulier (B2C) : TVA du territoire du prestataire

Lorsque votre client est un consommateur, c’est-à-dire un particulier, vous devez utiliser les taux de TVA applicables à votre département. En effet, pour les transactions B2C (Business to Consumer), la TVA est déterminée en fonction du département où votre entreprise est établie. Vous devez donc appliquer les taux de TVA en vigueur dans votre DOM.

Le client est un professionnel (B2B) : autoliquidation

Lorsque vous fournissez une prestation de services à une entreprise située dans un autre État membre de l’Union européenne, la facture est émise hors taxes. La TVA est autoliquidée par le client, conformément à l’article 283 du Code général des impôts et à l’article 196 de la directive 2006/112/CE. La mention à indiquer est : “Autoliquidation, article 196 de la directive 2006/112/CE“.

Facturer depuis les DOM / DROM vers un territoire tiers

Vous facturez des biens depuis les DOM / DROM vers un territoire tiers

Lorsque vous vendez des biens vers un pays hors de l’UE depuis la Réunion, la Martinique et la Guadeloupe, ces transactions sont généralement considérées comme des exportations, ce qui signifie qu’elles sont exonérées de la TVA en application de l’article 262-I du Code général des impôts. Vous devez facturer hors taxe (HT) et conserver les justificatifs d’exportation pour prouver l’exonération. Mention à indiquer : “Exonération de TVA, article 262 I du Code général des impôts“.

Vous vendez des prestations de services vers un pays hors de l'UE

Le client est une entreprise (B2B) : pas de TVA

Dans ce cas, la prestation de services est située hors du champ d’application de la TVA française. Aucune TVA n’est facturée, car la prestation est hors du champ d’application de la TVA française conformément aux règles de territorialité (article 259-2 du CGI). Le client applique, le cas échéant, les règles fiscales en vigueur dans son pays. Et la bonne mention à appliquer est : “TVA non applicable, article 259‑1 du Code général des impôts“.

Le client est un particulier (B2C) : TVA du territoire du prestataire

Lorsque vous vendez une prestation de service à un consommateur, la TVA à appliquer est celle en vigueur sur le département où votre entreprise est établie, conformément à l’article 259 du CGI. Par exemple, une entreprise basée en Martinique devra appliquer le taux de 8,5 % ou 2,1 %. Mention à indiquer : “TVA non applicable, article 259-2 du code général des impôts“.

👉 À lire pour approfondir : règles de territorialité TVA pour les opération dans l’UE et hors UE.

TVA applicable pour la livraison de biens depuis les DOM / DROM

| Prestataire situé en : Martinique, Guadeloupe, Réunion | Prestataire situé à : Mayotte ou Guyane | |

| Livraison de biens en France métropolitaine | B2C – Particulier : TVA du DOM / DROM à 8,5% ou 2,1% B2B – Professionnel : exonération “Exonération de TVA, article 294 du Code général des impôts” | TVA non-applicable “TVA non applicable, article 294-1 du Code général des impôts” |

| Livraison de biens en Martinique, Guadeloupe, Réunion | B2C et B2B : TVA du DOM / DROM à 8,5% ou 2,1% | TVA non-applicable “TVA non applicable, article 294-1 du Code général des impôts” |

| Livraison de biens en UE | B2C – Particulier : TVA du pays de destination B2B – Professionnel : exonération “Exonération de TVA, article 262 ter I du Code général des impôts“ | TVA non-applicable “TVA non applicable, article 294-1 du Code général des impôts” |

| Livraison de biens hors UE | B2C et B2B : exonération “Exonération de TVA article 262 I du Code général des impôts“ | TVA non-applicable “TVA non applicable, article 294-1 du Code général des impôts” |

TVA applicable pour les prestations de services depuis les DOM / DROM

| Prestataire situé en : Martinique, Guadeloupe, Réunion | Prestataire situé à : Mayotte ou Guyane | |

| Client situé en France métropolitaine | B2C – Particulier : TVA du DOM / DROM 8,5% ou 2,1% B2B – Professionnel : TVA métropole 20%, 10% ou 5,5% | TVA non-applicable “TVA non applicable, article 294-1 du Code général des impôts” |

| Client situé en Martinique, Guadeloupe, Réunion | B2C et B2B : TVA du DOM / DROM à 8,5% ou 2,1% | TVA non-applicable “TVA non applicable, article 294-1 du Code général des impôts” |

| Client situé en UE | B2C – Particulier : TVA du DOM / DROM 8,5% ou 2,1% B2B – Professionnel : exonération “Autoliquidation, article 196 de la directive 2006/112/CE“ | TVA non-applicable “TVA non applicable, article 294-1 du Code général des impôts” |

| Client situé hors UE | B2C – Particulier : TVA du DOM / DROM 8,5% ou 2,1% B2B – Professionnel : “TVA non applicable, article 259‑1 du Code général des impôts“. | TVA non-applicable “TVA non applicable, article 294-1 du Code général des impôts” |

Prestations de services, les exceptions

Attention, certaines prestations de services dérogent aux règles de TVA que ce soit en B2B ou en B2C. Elles sont en effet soumises à la TVA selon le lieu où elles sont exécutées. Il s’agit de prestations de services dites “matériellement localisables” (article 259 A du CGI) comme :

- Les locations de transport ou plaisance

- Les activités culturelles, foires, événements

- La restauration autre qu’à bord d’un moyen de transport (train, avion, bateau)

- Les expertises et travaux sur des biens matériels

- Les services directement liés à un immeuble (gardiennage, entretien)

Pour ces ventes de prestation, la TVA à appliquer est donc celle du lieu où se déroule la prestation ou la mise à disposition.

DOM / DROM et e-commerce : comment facturer ?

Les ventes en ligne vers les départements et régions d’Outre-Mer et leur relation avec le commerce électronique, ou e-commerce, présentent des spécificités importantes.

En effet, les DOM / DROM sont considérés comme des territoires d’exportation dans le cadre des ventes en ligne, ce qui signifie que les e-commerçants ne peuvent pas utiliser le guichet unique OSS (One-Stop Shop) pour leurs ventes à des particuliers localisés en DOM-TOM et l’un des 27 pays de l’Union européenne (y compris la France métropolitaine).

Vente à distance depuis la France métropolitaine vers les DOM

Si vous vendez des produits depuis un entrepôt situé en France métropolitaine ou dans l’UE à des consommateurs dans les DOM / DROM, notez que vous ne pouvez pas utiliser le guichet unique OSS. Les DOM / DROM se situent en dehors du territoire douanier de l’UE, ce qui implique une exportation exonérée avec facturation HT et des formalités douanières.

Dans ce cas, vous avez la possibilité d’opter pour l’Incoterm DDP (Delivery Duty Paid). Il s’agit d’une règle contractuelle qui sécurise pour l’acheteur la marchandise du départ jusqu’à l’arrivée à destination.

Cela signifie que vous facturez en TTC, en appliquant le taux de TVA en vigueur dans le DOM (sauf pour Mayotte et la Guyane où la TVA n’est pas applicable). Vous assumez alors les formalités d’importation dans le DOM / DROM et devez autoliquider la TVA d’importation sur la déclaration CA3 (un numéro de TVA de France métropole est requis).

Vente à distance depuis les DOM / DROM vers la France métropolitaine

En revanche, si vous vendez des produits depuis un entrepôt situé dans les DOM / DROM à des particuliers en France métropolitaine ou dans l’UE, la valeur de votre vente déterminera la procédure à suivre.

- Pour les ventes de moins de 150€, vous pouvez vous inscrire au guichet unique IOSS (Import One-Stop Shop) et facturer en TTC avec la TVA du pays de votre client.

- Pour les ventes de plus de 150€, vous devez réaliser une exportation classique en facturant sans TVA, sauf si vous optez pour l’Incoterm DDP.

ℹ️ Bon à savoir : Les e-commerçants établis dans les DOM / DROM peuvent utiliser le guichet unique IOSS lorsque leurs produits sont stockés dans un entrepôt en France métropolitaine ou dans un autre pays de l’UE, et que les commandes sont expédiées depuis ce stock. Cela permet leur permet de facturer la TVA du pays de destination et de la déclarer via le guichet IOSS, simplifiant ainsi les formalités douanières.

FAQ

Quelles sont les mentions obligatoires à faire figurer sur une facture ?

Qu’elle soit destinée à un client en France métropolitaine ou dans un autre territoire, une facture doit toujours faire apparaître au minimum les mentions suivantes :

-la mention “ facture ”, le numéro de la facture et la date d’émission

-le nom ou la dénomination sociale de votre établissement,

-le numéro de TVA, le numéro SIRET et la forme juridique de votre entreprise,

-le nom et les coordonnées du client (si l’adresse de facturation et l’adresse de livraison sont différentes, vous devez renseigner les deux),

-le numéro d’identification à la TVA du client s’il s’agit d’un professionnel, ainsi que l’adresse du siège social et l’adresse de facturation (si différente),

-le décompte détaillé de chaque prestation et/ou produit, en quantité et en prix unitaire HT,

-le prix de la main d’œuvre,

-la somme globale à payer hors taxe (HT),

-les conditions de paiement (délais de règlement, montant de l’acompte éventuel),

-les pénalités applicables en cas de retard de paiement (taux des pénalités de retard et indemnité forfaitaire de 40 EUR) si vous facturez à un professionnel.

-les taux et montants de TVA applicables, ainsi que le montant total toutes taxes comprises (TTC) le cas échéant,

-Si vous devez souscrire à une assurance obligatoire, le nom et les coordonnées de l’assureur, ainsi que la zone géographique couverte,

-La mention d’exonération ou d’autoliquidation le cas échéant.

Assurez votre conformité maintenant !

À chacun son expertise, ne vous prenez plus la tête sur la réglementation.

- Les différents taux de TVA dans les DOM / DROM

- Règles de TVA avec les DOM / DROM

- Facturer depuis la France métropolitaine vers les DOM / DROM

- Facturer une vente de biens vers les DOM / DROM

- Facturer des services à un client dans les DOM / DROM

- Facturer une vente depuis les DOM / DROM vers la France métropolitaine

- Le client est un particulier

- Le client est un professionnel

- Facturer une opération entre DROM-COM et TOM

- Vente entre la Réunion, la Guadeloupe et la Martinique

- Vente à destination des COM et TOM

- Facturer une vente depuis les DOM / DROM vers l'Union européenne

- Facturer une vente de biens vers l’UE

- Facturer une vente de prestations de services vers l'UE

- Facturer depuis les DOM / DROM vers un territoire tiers

- Vous facturez des biens depuis les DOM / DROM vers un territoire tiers

- Vous vendez des prestations de services vers un pays hors de l'UE

- TVA applicable pour la livraison de biens depuis les DOM / DROM

- TVA applicable pour les prestations de services depuis les DOM / DROM

- Prestations de services, les exceptions

- DOM / DROM et e-commerce : comment facturer ?

- Vente à distance depuis la France métropolitaine vers les DOM

- Vente à distance depuis les DOM / DROM vers la France métropolitaine

- FAQ

- Quelles sont les mentions obligatoires à faire figurer sur une facture ?

- Assurez votre conformité maintenant !

Découvrez aussi

-

Conseils et astuces

Comment faire un devis en bâtiment conforme et rentable ?

Par Judith BIANCHI - 10 mars 2026

-

Conseils et astuces

Bien choisir son logiciel de facturation

Par Judith BIANCHI - 27 janvier 2026

-

Conseils et astuces

Fausses factures : comment les identifier et éviter les préjudices

Par Judith BIANCHI - 26 mai 2025