Solution compatible de facturation électronique

Être conforme dès maintenant.

Le logiciel de facturation électronique conçu pour simplifier vos échanges. Envoyez et recevez des factures électroniques conformes, réduisez les erreurs et facilitez les paiements grâce à une solution simple, sans complication.

⭐️⭐️⭐️⭐️⭐️ 4,8/5 sur +394 avis utilisateurs

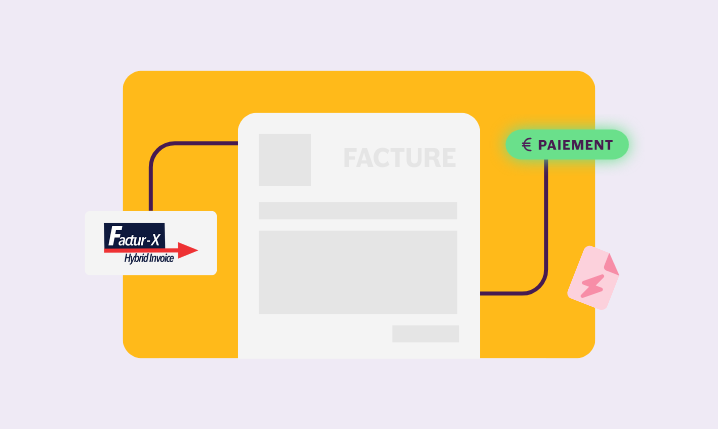

INFast, le logiciel de facture électronique

La seule solution compatible qui allie simplicité, conformité et autonomie — pensée pour les pros qui font tout eux-mêmes.

INFast centralise tout : vente, achat, paiement et transmission à l’administration — via notre Plateforme Agréée partenaire intégrée. Ne perdez plus de temps à passer d’un logiciel de facturation à un portail d’envoi, puis à un tableur de suivi.

Depuis 2019, INFast vous permet d’émettre vos factures au format Factur-X, préconisé par la réforme et reconnu par l'État. Vous n’avez rien à changer : vos factures sont automatiquement conformes, prêtes à être envoyées à vos clients et à l’administration.

INFast a été conçu pour celles et ceux qui gèrent eux-mêmes leur facturation, sans service compta ou service IT. Pas de jargon, pas de configuration complexe. Tout est fluide, transparent et guidé, pour que vous restiez concentré sur ce qui compte : votre activité.

Assurez votre conformité avec INFast !

Plateforme Agréée incluse · Émission et réception des factures électronique · Format Factur-X déjà disponible.

Compatible facturation électronique

Conforme à la loi anti-fraude à la TVA 2018

Données hébergées en France et Europe

4,8/5 · Plus de 300 avis Google

La facturation électronique sur INFast

Tout ce qu’il vous faut pour être conforme dès 2026 — sans complexité

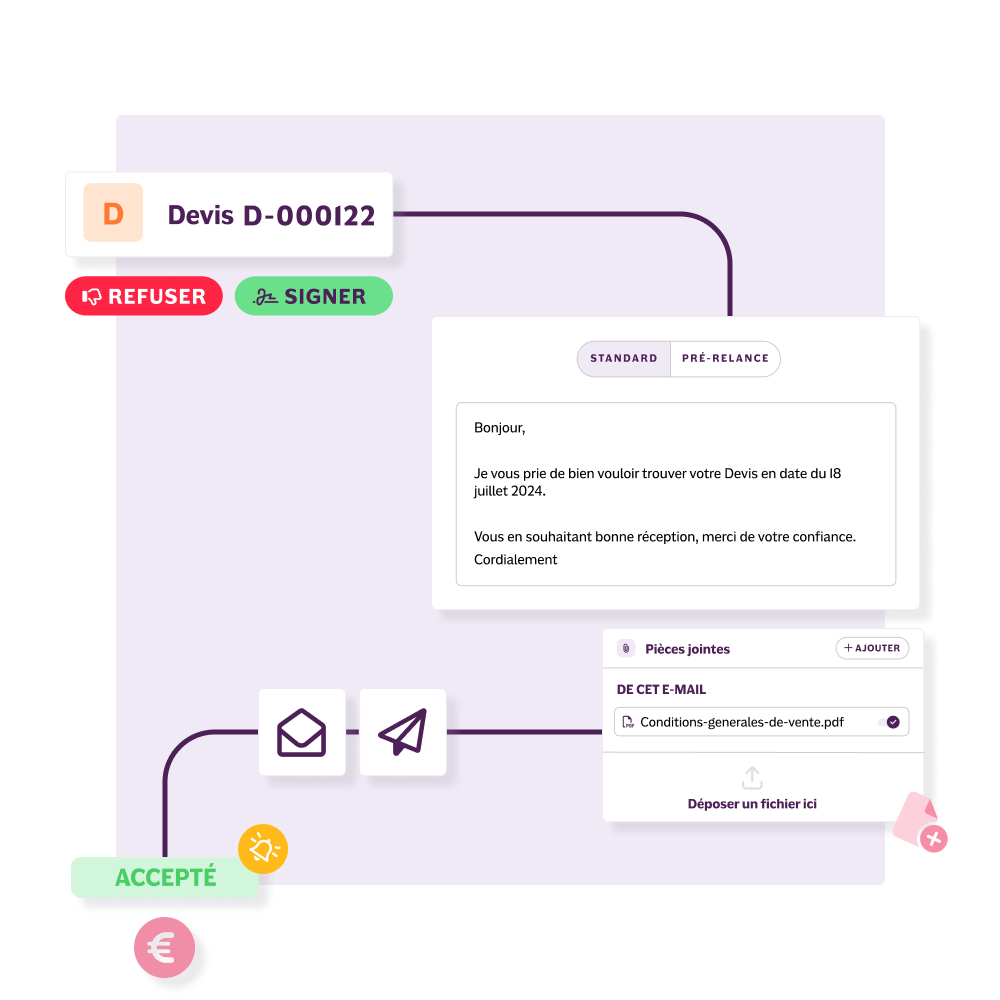

Créez vos factures au bon format auomatiquement. Transmettez-les à vos clients et à l'administration fiscale en un clic. Suivez leur statut en temps réel et accéder à l'annuaire pour retrouver et identifier vos clients facilement.

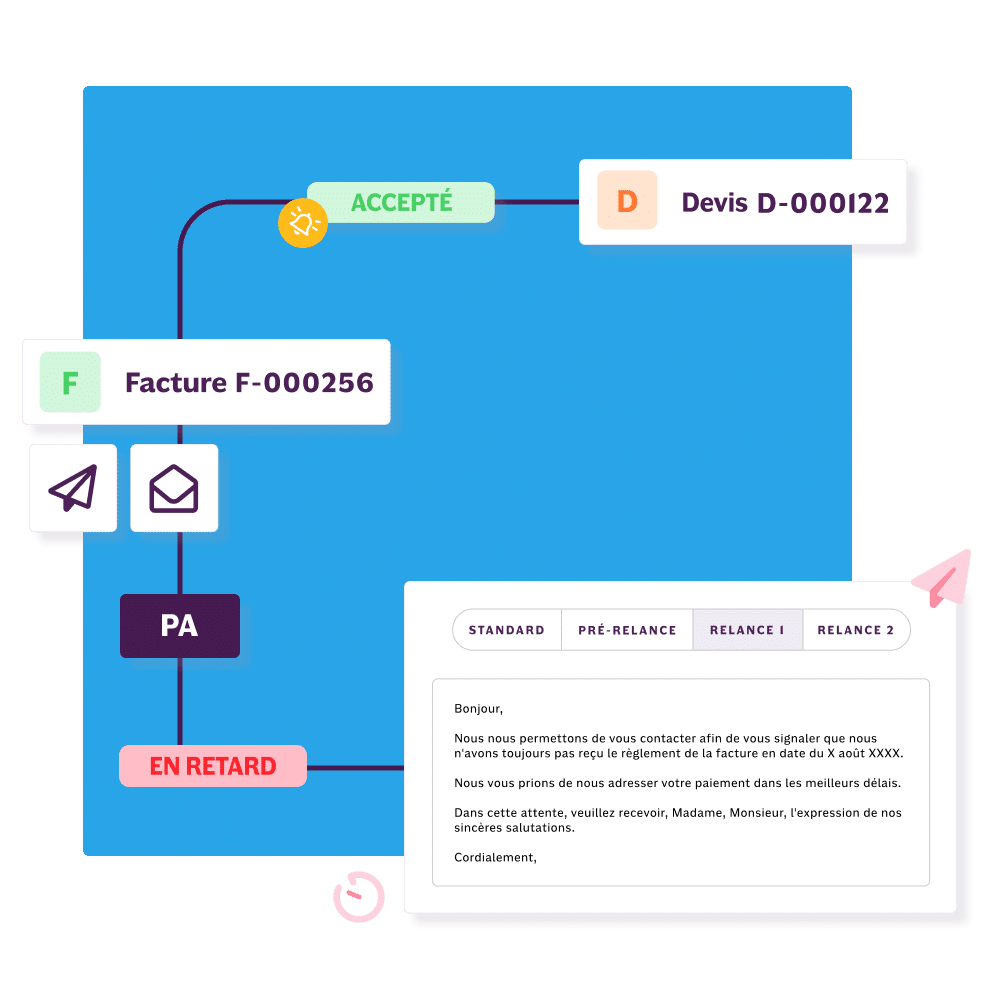

Réceptionnez vos factures électroniques d'achat en temps réel et soyez informé·e en temps réel. Marquez vos factures comme payées et transmettez automatiquement le statut. Vos factures fournisseurs sont gérées simplement !

Ce que vous gagnez à passer à la facturation électronique

Promis, ça a aussi du bon pour votre gestion !

Des coûts de facturation réduits

Terminé les impressions, les affranchissements, les classeurs d’archives. Avec INFast, la facturation électronique remplace tout ça — de façon automatique, conforme et économique.

🧾 3€ à 5€ d’économies par facture

📉 Entre 60% et 80% de coûts en moins

🖨️ 0 papier, 0 timbre, 0 relance manuelle

Des heures de gestion en moins

Avec INFast, chaque facture est automatiquement envoyée au bon format, au bon endroit grâce à notre Plateforme Agréée partenaire.

Vous évitez les doubles saisies, les multiples processus de transmission, les clients qui n’ont pas reçu votre PDF ou encore les anti-spam. Et vous retrouvez toutes vos factures au même endroit (tout comme vos clients).

🔁 Jusqu’à 15 min gagnées par facture

🗂️ Factures émises et reçues centralisées

🧠 Moins de ressaisie, plus de sérénité

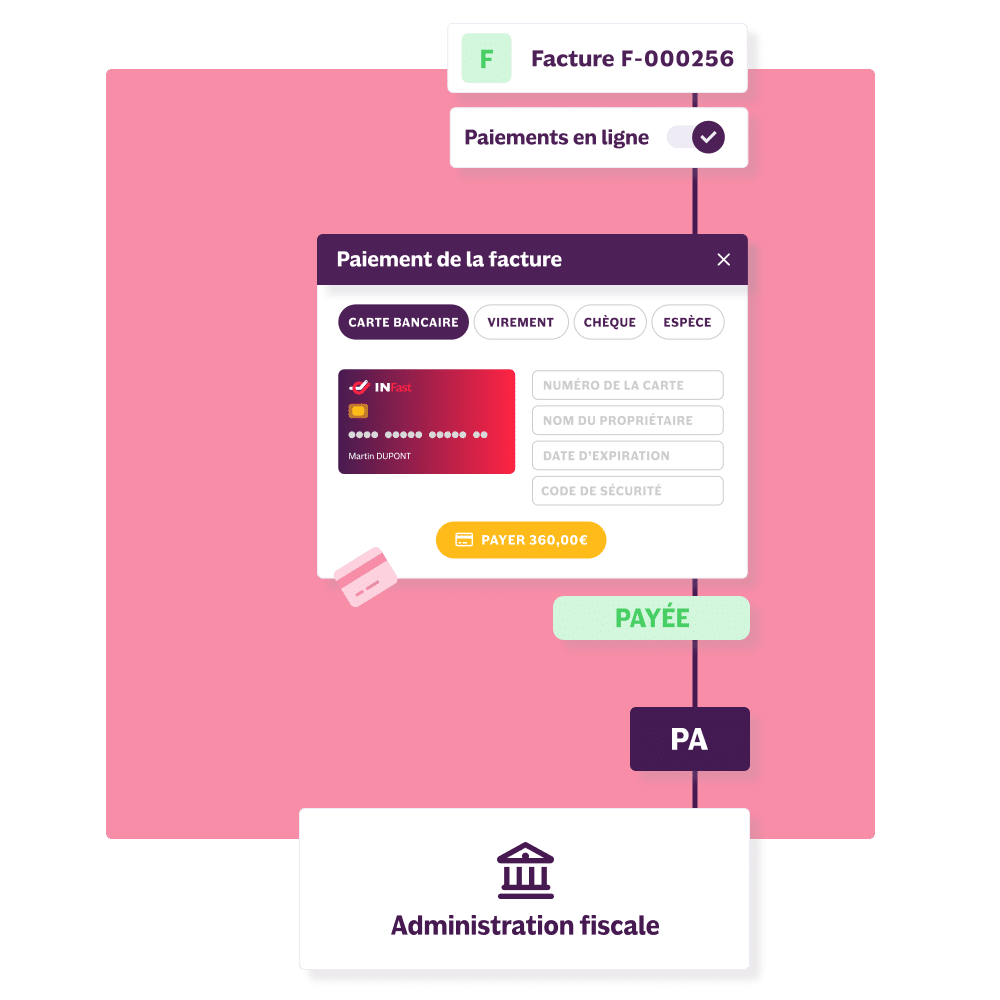

Des paiements plus rapides

Grâce à la transmission automatique des données de paiement (e-reporting), vos clients ne peuvent plus ignorer vos factures. Et avec le paiement en ligne intégré, vous réduisez les délais sans relance.

Et avec notre solution de paiement en ligne intégrée et sécurisée, vous réduisez les délais sans relance.

🔁 Jusqu’à 17 jours de paiement gagnés

📉 Moins de litiges, plus de traçabilité

💸 Paiement en ligne sécurisé

Passez à la facturation électronique simplement

Essai gratuit 15 jours – Sans engagement – Sans carte bancaire requise

Tout savoir sur la facturation électronique

Les informations clés sur la facturation électronique : pourquoi, pour qui, dates clés.

La facturation électronique pour les TPE/PME

Bien qu’obligatoire pour tous dès 2026, la facturation électronique reste floue pour beaucoup de TPE et PME. Nous vous proposons un webinaire gratuit et sans jargon pour voir concrètement : qui est concerné et quand, comment ça fonctionne sur INFast et comment être prêt pour septembre.

ℹ️ Prochaine session : Toutes les réponses à VOS questions

🗓️ Date : vendredi 24 avril à 11h

📍 En ligne

🎁 Replay et Q/R envoyés en suivant

Les places étant limitées, d’autres sessions seront à venir. N’hésitez pas à jeter un oeil régulièrement.

Parlez à nos conseillers 7j/7 – Depuis notre tchat, en bas à gauche de votre écran.

La réforme expliquée simplement

(et sans langue de bois)

La réforme arrive, et avec elle, son lot de jargon technique et de discours alarmistes. Chez INFast, on a décidé de briser les mythes.

Mathieu, notre fondateur, prend la parole dans une série de vidéos courtes et concrètes pour aider les dirigeants de TPE à y voir clair. Ne subissez pas la réforme, faites-en un atout pour votre organisation.

La facturation électronique concerne tout le monde

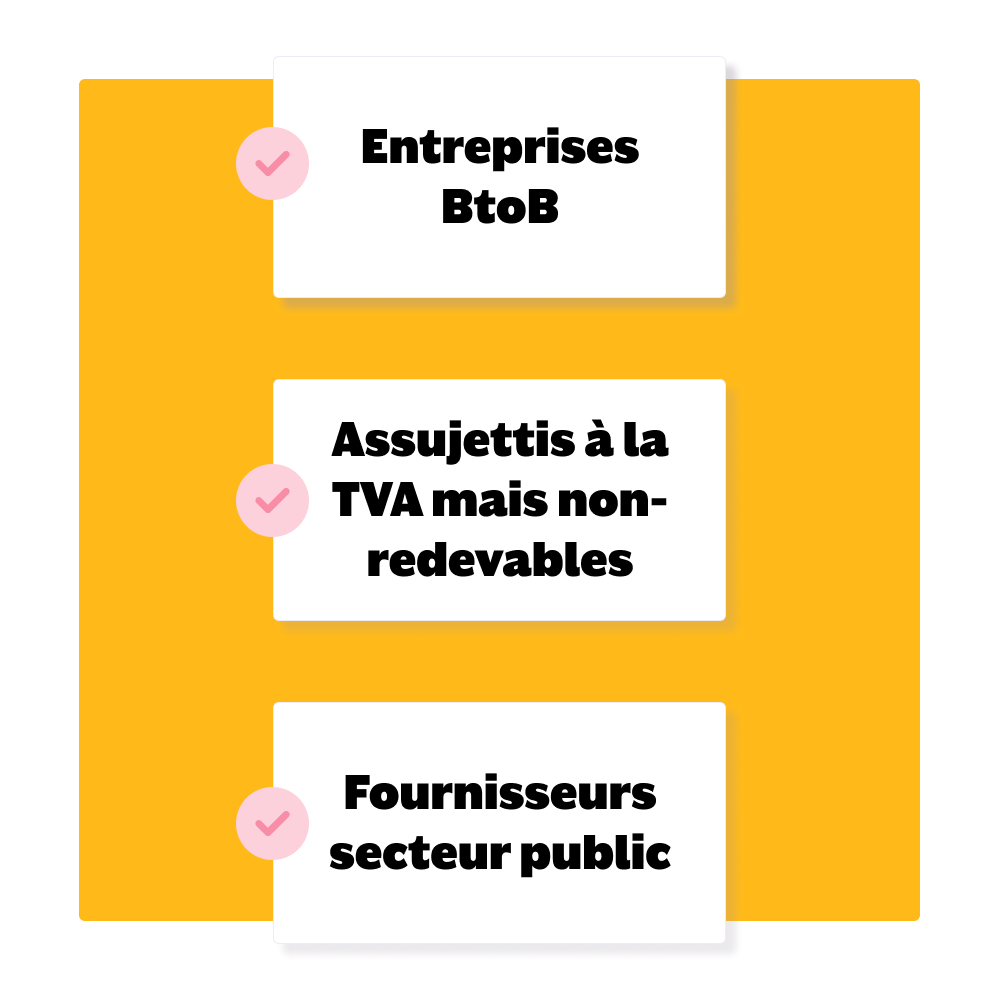

La réforme de la facturation électronique en France concerne toutes les entreprises assujetties à la TVA, quels que soient leur secteur d’activité et leur taille :

- Entreprises B2B (Business-to-Business) : entreprise émettant ou recevant des factures pour des transactions avec d’autres entreprises.

- Organisations assujetties à la TVA mais non-redevables (micro-entrepreneurs, auto-entrepreneurs).

- Fournisseurs du secteur public : entreprises qui facturent des entités publiques et utilisent le portail Chorus Pro. Cette réforme renforce ces obligations et les étend aux relations interentreprises.

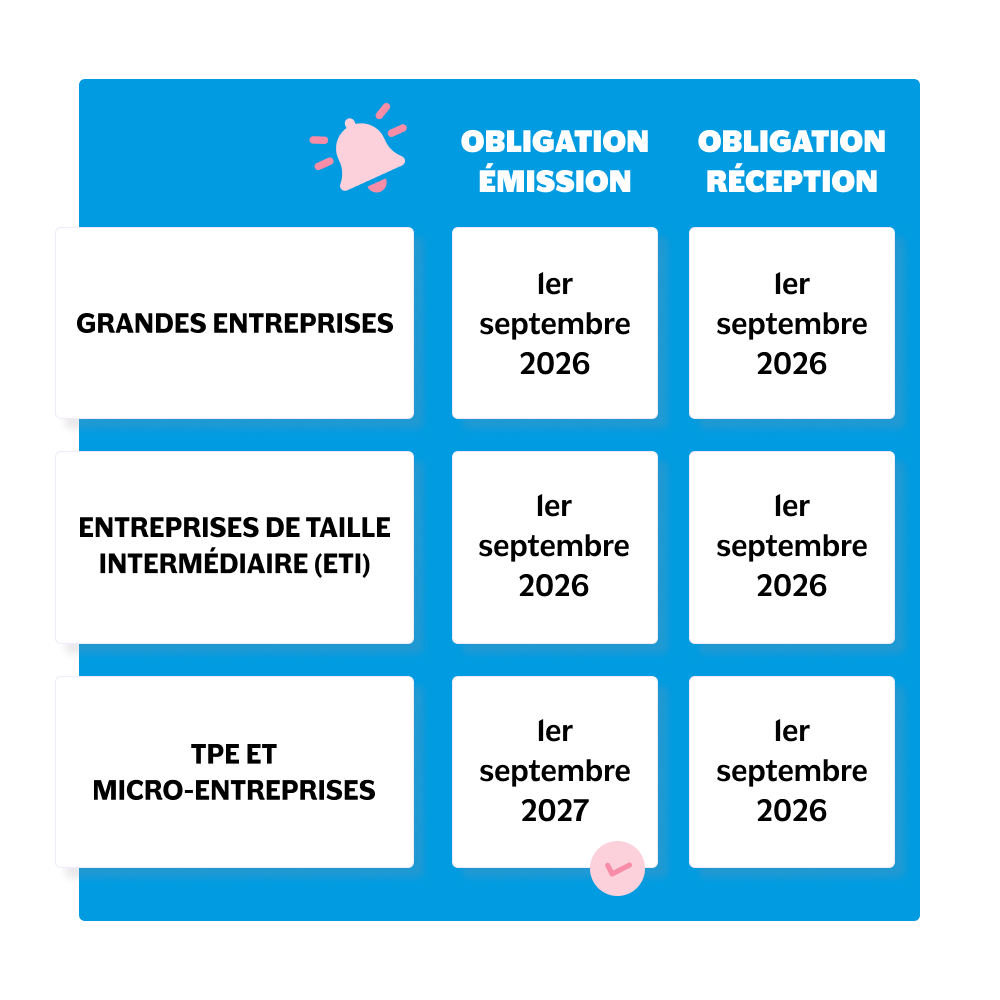

Les dates clés de la facturation électronique

1er septembre 2026 :

– Réception des factures électroniques pour toutes les entreprises.

– Émission pour les grandes entreprises et entreprises de taille intermédiaire (ETI).

1er septembre 2027 :

– Émission des factures électroniques pour les micro-entreprises, TPE et PME.

+ 12000 utilisateurs nous font confiance

Auto-entrepreneurs, TPE, PME : INFast est leur solution de facturation électronique

Ça m’a beaucoup séduit par le côté intuitif. INFast fait maintenant partie de mon cheminement de travail. Et puis, quand on est artisan on est un peu seul, là j’ai une équipe derrière.

Édouard Crétaud

Crétaud Edouard Étanchéité

Jusqu’à présent je fonctionnais avec Excel. Hormis le temps que cela représentait, je voulais être dans les clous en ce qui concerne la dématérialisation. INFast est stable, l’interface intuitive, et il y a derrière une équipe disponible.

Gaëtan Bourgeat

BGTLC

Questions fréquentes

Qu’est-ce que la facturation électronique et quel est son rôle ?

La facturation électronique est un nouveau mode d’émission, de transmission et de réception des factures sous un format entièrement numérique (formats Factur-X, UBL, CII), structuré de manière à être lisible non seulement par les humains mais aussi par les systèmes informatiques : comptables, administration fiscale, etc.

Elle remplace progressivement les factures papier et PDF envoyés par e-mails pour les échanges entre professionnels (on parle alors de Business-to-Business ou B2B).

À quoi ça sert et quels sont les enjeux de la facturation électronique ?

- À sécuriser et à fiabiliser les échanges entre entreprises

- À réduire les erreurs et le temps de traitement (adieu les ressaisies manuelles)

- À faciliter les contrôles fiscaux et lutter contre la fraude à la TVA

- À améliorer la gestion des factures et les processus liés.

Et les devis dans tout ça ? Ils ne sont pas concernés, vous continuez de gérer vos devis selon vos processus habituels.

Quand sera-t-il obligatoire de passer à la facturation électronique ?

La facturation électronique ne s’imposera pas d’un seul coup. Elle deviendra progressivement obligatoire. La date d’obligation varie simplement selon la taille de votre entreprise. Deux dates sont à retenir et à noter dans votre agenda.

1er septembre 2026 :

- L’obligation de recevoir des factures électroniques concerne toutes les entreprises et associations redevables de la TVA quelle que soit leur taille, tous secteurs confondus.

- L’obligation d’émettre des factures électroniques concerne uniquement les ETI, grandes entreprises et association considérées comme telles.

1er septembre 2027 :

- L’obligation d’émettre des factures électroniques est étendue aux micro-entreprises, TPE, PME et associations redevables de la TVA considérées comme telles.

Qui est concerné et sous quelles conditions ?

La facturation électronique est obligatoire pour toutes les structures et entreprises assujetties à la TVA, peu importe leur secteur d’activité et leur taille. Il peut s’agir de :

- Grandes entreprises

- ETI ou entreprises de taille intermédiaire

- PME ou petites et moyennes entreprises

- TPE ou très petites entreprises

- Micro-entreprises et auto-entrepreneurs, même ceux en franchise en base de TVA.

- Associations

⚠️ Mais attention, vos obligations diffèrent selon la nature de vos clients. On vous en dit plus dans la question ci-dessous.

Qu’est-ce que le e-invoicing et le e-reporting ?

La différence entre e-invoicing et e-reporting réside dans la nature de vos clients.

Cas 1 : votre client est une entreprise française assujettie à la TVA ou une structure de la fonction publique. On parle alors d’e-invoicing. Vous êtes dans l’obligation de transmettre vos factures au format électronique.

Cas 2 : votre client est un particulier ou un client étranger. Vous n’avez pas d’obligation de facturation électronique, vous envoyez vos factures selon votre fonctionnement habituel. Vous devez toutefois envoyer à l’administration fiscale les données de transaction liées. C’est ce qu’on appelle le e-reporting.

Quelle que soit votre situation, rassurez-vous ! Votre logiciel de facturation – s’il est solution compatible facturation électronique comme INFast – se chargera de procéder au nécessaire de façon automatique. Vous continuez de facturer, sans changer vos habitudes.

🎯 Simplement : le e-invoicing concerne les ventes entre professionnels basés en France, et le e-reporting s’applique aux autres cas.

Est-il obligatoire d’utiliser un logiciel de facturation ?

Oui. Si vous êtes concerné par la réforme, vous n’aurez pas d’autre choix que d’utiliser un logiciel de facturation obligatoire et de passer par une solution compatible (SC) connectée à une plateforme agréée (PA) reconnue par l’État pour émettre des factures électroniques conformes.

Ceci vous assurera :

- Des factures aux bons formats structurés tel que le format Factur-X, et non plus en Word, Excel ou PDF.

- Une transmission automatique de vos données à l’administration fiscale et aux autres solutions compatibles de vos clients, grâce à une connexion avec une plateforme agréée.

- Une gestion fluide de l’envoi, de la réception et du suivi des factures électroniques.

Si vous utilisez déjà un logiciel de facturation compatible, une mise à jour devrait vous apporter conformité. Si votre logiciel n’est pas compatible, il sera peut-être temps d’envisager de changer pour une solution plus adaptée à ces nouveaux processus.

📚 À lire : 5 conseils pour changer de logiciel de facturation

Quelles est la différence entre Solution compatible (SC) et Plateforme agréée (PA) ?

Une solution compatible (SC) correspond en fait à votre logiciel de facturation. Elle vous permet d’émettre et/ou recevoir des factures et de suivre les statuts liés à celles-ci. C’est un peu comme votre boîte aux lettres. Elle intègre généralement d’autres fonctionnalités vous permettant par exemple de gagner du temps de gestion et mieux piloter votre activité (automatisations, rapports, personnalisation, etc.).

Une plateforme agréée (PA) est l’outil intermédiaire qui permet de faire transiter les factures électroniques entre votre solution compatible et celle de votre client, et d’envoyer les données à l’administration fiscale. C’est un peu comme votre facteur. Seules les PA sont capables d’assurer la transmission sécurisée des données et des factures au bon format.

ℹ️ Assurez vous que votre logiciel de facturation soit bien solution compatible, c’est-à-dire intégrant une plateforme agréée partenaire pour assurer votre conformité et la bonne transmission de vos données.

Qu’est-ce que le Portail Public de Facturation (PPF) ?

Le PPF ou Portail Public de Facturation devait initialement servir de plateforme d’échange des factures. Sa vocation est désormais d’être l’annuaire des entreprises assujetties. Seules les plateformes agréées sont donc en charge de l’échange des factures électronique entre solutions compatibles.

Et si mon comptable souhaite que je passe par sa plateforme agréée ?

C’est possible. Nous vous invitons à prendre en compte ce qui est important pour vous dans ce choix : devoir passer par deux plateformes d’après le souhait de votre comptable ou utiliser une solution qui centralise achats et ventes en une plateforme avec un seul abonnement, et surtout des avantages que vous ne trouverez peut-être pas ailleurs : service client disponible et réactif, fonctionnalités vous faisant gagner du temps, etc.

ℹ️ Chez INFast, votre accompagnement et prise en charge est notre priorité. Nous sommes disponibles 7j/7 avec une équipe derrière. Vos comptables ont accès à INConnect (notre solution gratuite dédiée aux comptables) où ils peuvent récupérer toutes vos données de ventes et de paiements, et dès 2026 vos informations d’achat si vous optez pour la plateforme agréée choisie par INFast.

Est-il possible d’émettre avant les dates butoirs de septembre 2026 et septembre 2027 ?

Les dates butoirs d’émission sont septembre 2026 et septembre 2027 selon la taille de votre entreprise. Si votre solution compatible est prête pour l’émission avant ces dates, vous pourrez tout à fait commencer à émettre en amont. INFast compte proposer l’émission des factures dès 2026 à ceux qui le souhaitent. Vous serez informés dès que cela sera disponible.

Est-ce que je dois continuer de faire des déclarations de TVA ?

La réforme a pour but à terme de simplifier les déclarations de TVA. À l’heure où nous écrivons ces réponses, l’administration a informé que ceci ne serait pas effectif avant 2028. D’ici là, rien ne change pour les déclarations de TVA.

Et pour les clients publics et le dépôt des factures sur Chorus Pro, comment ça va se passer ?

Le dépôt de factures vers du public (B2G) passera toujours par Chorus Pro. Les plateformes agréées vont faciliter le processus en proposant l’envoi directement vers Chorus Pro via le e-Invoicing. Chorus Pro devient ainsi la Plateforme agréée du secteur public.

Quels sont les formats de factures électroniques préconisés ?

Afin d’être conforme, une facture électronique doit être émise dans un format structuré, lisible par les logiciels de gestion, les plateformes agréées et l’administration fiscale.

Aujourd’hui, trois formats sont reconnus :

- Factur-X : format qui combine des données structurées XML et un PDF. On parle ici de format hybride car il est lisible par l’humain et la machine.

- UBL : norme standard utilisée principalement par les administrations européennes pour les marchés publics. Il est non-lisible par l’humain.

- CII (Cross Industry Invoice) : développé par l’Union Européenne et principalement utilisé pour les grandes entreprises commerciales internationales. Il est non-lisible par l’humain.

ℹ️ Le format Factur-X est donc le format le plus adapté pour les petites entreprises. INFast est d’ailleurs précurseur et le propose à ses utilisateurs depuis 2019.

J’utilise Word et Excel pour la gestion de mes factures, que dois-je faire ?

Depuis le 1er janvier 2018, toute création de facture doit normalement se faire via un logiciel certifié. Si vous continuez à utiliser Excel et Word pour votre facturation une fois la réforme entrée en vigueur, vous serez dans l’obligation de ressaisir vos informations sur la Solution Compatible ou Plateforme Agréée que vous aurez choisie. Il est donc impératif d’arrêter l’utilisation d’Excel pour facturer.

L’utilisation d’une Solution Compatible comme INFast vous permettra de créer vos factures électroniques en quelques clics, en toute conformité à la loi anti-fraude de 2018 et de les transmettre directement et sans rien faire à l’Administration Fiscale.

Quelles sont les sanctions si on ne respecte pas la facturation électronique ?

Les sanctions possibles en cas de non-respect de la facturation électronique sont les suivantes.

1. Absence de plateforme agréée pour la réception des factures

Comme évoqué en amont, au plus tard le 1er septembre 2026, toutes les entreprises assujetties à la TVA en France devront pouvoir réceptionner des factures électroniques. Et pour se faire, il vous faudra désigner une plateforme agréée (PA) ou valider la solution utilisée par votre logiciel de facturation.

En cas d’absence de désignation d’une PA vous risquez 500€ d’amende, portée à 1 000€ tous les trimestres après mise en demeure de l’administration.

ℹ️ Sur INFast, la validation de la plateforme agréée choisie par notre solution se fera en quelques clics seulement directement dans votre tableau de bord INFast.

2. Émission de factures électronique non-respectée aux dates butoirs

Pour rappel, l’émission sera obligatoire au 1er septembre 2026 pour les ETI et grandes entreprises, et au 1er septembre 2027 pour les micro-entreprises, TPE et PME.

En cas de non-respect, vous risquez une amende de 15€ par facture non-transmise, plafonnée à 15 000€ par année civile.

3. Transmission des données à l’administration fiscale non-respectée

Comme évoqué, toute vente à des particuliers ou à l’international est soumise à la transmission obligatoire des données relatives à ces opérations à l’administration fiscale (1er septembre 2027 pour les micro-entreprises, TPE et PME). C’est ce qu’on appelle le e-reporting.

Le non-respect de cette obligation peut entraîner une amende de 250€ par transmission de données non effectuée (plafonné à 15 000€ par année civile).

🎯 Pour éviter ces sanctions, équipez-vous dès maintenant d’une solution compatible facturation électronique intégrant directement une plateforme agréée partenaire, telle que le logiciel de facturation INFast.

Y a-t-il des mentions obligatoires spécifiques à la facturation électronique ?

Que votre facture soit papier ou électronique, les mentions obligatoires sont identiques. Les principales mentions obligatoires sont les suivantes :

- la mention “ facture ”,

- le numéro de la facture,

- la date d’émission,

- le nom ou la dénomination sociale de votre structure,

- Si vous êtes entrepreneur individuel (micro-entrepreneur et auto-entrepreneur compris), la dénomination de votre entreprise est : noms et prénoms suivis de “EI” ou “Entrepreneur individuel”

- l’adresse du siège social, et l’adresse de facturation si elle est différente,

- les numéros de TVA et SIREN, et votre forme juridique,

- le nom et les coordonnées du client (si l’adresse de facturation et l’adresse de livraison sont différentes, renseignez les deux),

- le numéro d’identification à la TVA et SIREN du client s’il s’agit d’un professionnel,

- le décompte détaillé des prestations et/ou produits (quantité, prix unitaire HT),

- le prix de la main d’œuvre,

- la somme globale à payer hors taxe (HT),

- les taux et montants de TVA applicables et le montant total toutes taxes comprises (TTC),

- les conditions de paiement : délais de règlement et montant de l’acompte éventuel,

- les pénalités applicables en cas de retard de paiement (taux des pénalités de retard et indemnité forfaitaire de 40€) si vous facturez à un professionnel.

Et pour la liste complète (non-assujettis à la TVA et mentions légales complémentaires), vous pouvez consulter notre article dédié sur la facture et ses mentions obligatoires.

Nos ressources sur la facture électronique