Quand on est auto-entrepreneur•euse, on dispose parfois d’une trésorerie ou de moyens matériels limités. Bonne nouvelle : il est possible d’être remboursés de certains frais avancés pour un client afin d’accélérer l’exécution d’un chantier ou d’une prestation. Achat de fournitures, règlement d’un prestataire, paiement d’un timbre fiscal… Engagées au nom du client avec son accord, ces dépenses portent un nom bien précis : les frais débours.

Il ne s’agit pas d’une prestation facturée, mais d’une somme avancée ponctuellement, que le client doit rembourser à l’euro près, sur présentation d’une facture de débours.

Comment facturer un frais de débours ? Quelles sont les règles à suivre ? Et comment établir une facture de débours en bonne et due forme pour votre client ? Suivez notre guide !

Frais de débours : qu’est-ce que c'est ?

Votre chantier doit être finalisé dans un délai très court et vous n’avez pas encore reçu d’acompte de la part de votre client ? Il vous faut commander dès maintenant une longue liste de fournitures pour entamer au plus vite le lancement de vos travaux. Le hic ? En tant que micro-entrepreneur•euse, vous êtes un peu juste niveau trésorerie…

Dans ce cadre, les entreprises peuvent avancer des sommes au nom de leur client “appelés débours” ou “déboursés” et s’assurer que ce dernier les remboursera à l’euro près sur présentation d’une facture claire. On appelle ça des frais de débours. Il ne s’agit pas d’un revenu, mais d’une somme engagée pour réaliser des achats de fournitures et assurer le bon déroulement d’une prestation.

Ces frais doivent respecter certaines conditions pour être remboursés et considérés comme des frais de débours et pour être récupéré en produisant un document de “frais de débours” ou “note de débours”.

Exemple : un artisan achète un pot de peinture chez un fournisseur pour un client, avec l’accord de ce dernier. L’artisan avance les frais en créant une facture mentionnant les frais exacts engagés au nom de son client. Cette dépense professionnelle doit ensuite être remboursée par le client sur présentation de la facture correspondant aux frais avancés.

Avant d’engager ces frais, assurez-vous d’avoir l’accord préalable de votre client. La dépense doit être justifiée et être accompagnée d’une facture au nom du client.

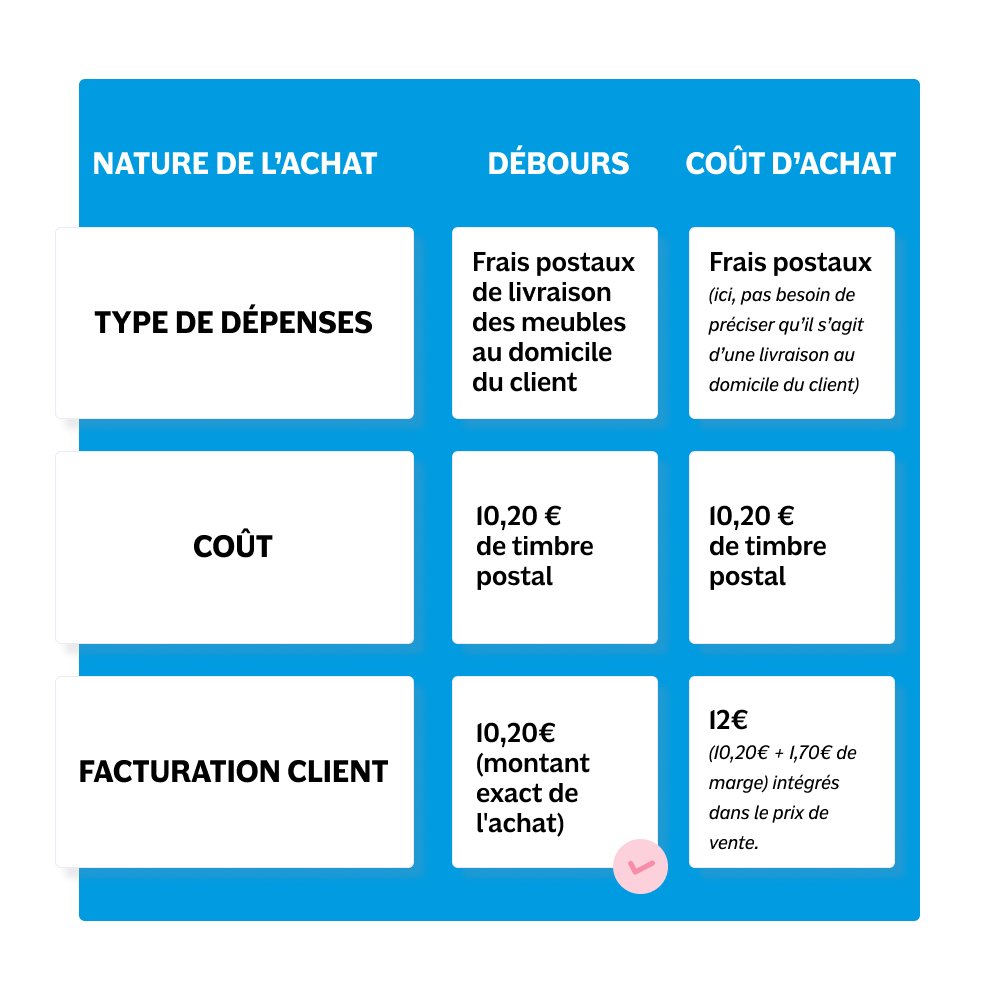

💡 Ne confondez pas frais de débours et coût d’achat ! Les frais de débours engagés au nom du client doivent être remboursés par le client au montant exact auquel ils ont été achetés.

Les coûts d’achat correspondent quant à eux à ce que vous dépensez pour réaliser votre activité (logiciel, fournitures de bureau, etc) et dont vous êtes le ou la propiétaire. Ces achats peuvent être facturés à votre client à un prix plus élevé que celui auquel vous les avez achetés (ce qui vous permet d’appliquer une marge commerciale dessus).

Les frais de débours sont-ils compris dans le chiffre d'affaires ??

Étant donné que les frais de débours ne correspondent pas à des revenus pour l’entreprise et sont prévus dans le cadre d’une prestation professionnelle, ces montants ne génèrent aucun chiffre d’affaires. Ils ne sont donc pas soumis à la TVA et n’entrent pas dans le calcul des cotisations sociales des micro-entreprises.

Quelles sont les conditions à respecter pour faire une facture de débours ?

Tout d’abord, il faut s’assurer que votre client est en accord avec les montants engagés. Les frais de débours doivent avant tout être accordés officiellement par votre client (sur mandat écrit ou un e-mail, un courrier daté et signé, preuve tacite de son accord). De plus, la facture de l’achat que vous fera le fournisseur doit impérativement être établie au nom du client.

Il ne s’agit pas d’une refacturation avec marge ou TVA. Sinon, ce n’est pas un débours, mais une dépense professionnelle classique à intégrer à votre chiffre d’affaires.

Ensuite, il est important de réaliser un suivi rigoureux de votre comptabilité. En cas de contrôle, pour que les frais de débours soient tolérés, il vous faudra fournir l’ensemble des documents échangés avec votre client (la nature de l’achat, la facture originale avec le montant exact de la dépense, accord écrit ou mandat de débours du client et la facture récapitulative, sans TVA). Pensez donc à collecter et à conserver les justificatifs nécessaires.

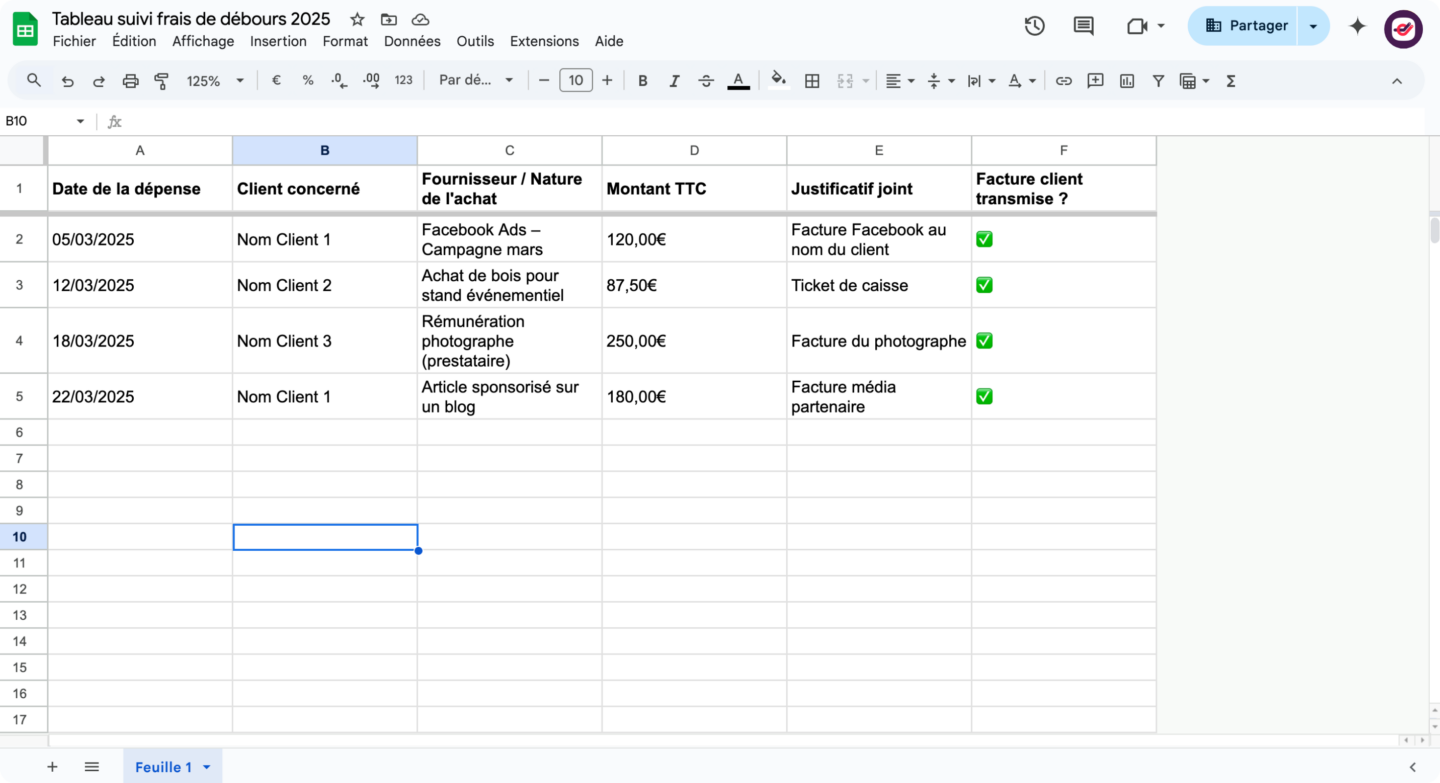

Un conseil : Même si vous êtes en micro-entreprise, la tenue d’un livre de recettes avec le détail des frais de débours est obligatoire pour votre suivi comptable. Mettez à jour un tableau de suivi des débours avec la date de facturation, le montant, le nom du client, et les justificatifs associés.

🧾 Exemple d’un tableau de suivi des frais de débours

💡 Pour rappel : les frais de débours ne sont ni imposables, ni soumis aux cotisations sociales. Pensez donc à ne pas les comptabiliser dans votre chiffre d’affaires lors de votre déclaration à l’Urssaf.

Comment intégrer ses frais de débours dans une facture ?

Ce que l’on appelle “facture de débours” correspond tout simplement au document que l’entreprise remet à son client afin d’obtenir un remboursement des frais engagés en son nom. Même si vous sollicitez un remboursement de la part de votre client, il ne s’agit pas d’une “facture” au sens propre du terme. Les frais de débours ne font pas l’objet d’une facturation à part, car il s’agit de dépenses au nom de l’entreprise de votre client. Lorsque vous transmettez votre demande de remboursement à votre client, il est conseillé de l’accompagner de justificatifs de paiement (tickets de caisse récupérés lors de l’achat et document de garantie s’il s’agit d’un outil).

ℹ️ Les frais de débours précisent les frais à l’euro près engagés pour le compte du client. Ces frais doivent être clairement indiqués, avec les éléments suivants :

-

- -> Vos informations d’entreprise et celles de votre client : Raison sociale, numéro SIREN ou SIRET et coordonnées de contact (adresse postale, e-mail et numéro de téléphone).

- -> Un titre de document clair : précisez des termes tels que “Note de débours” ou “Frais avancés pour le compte du client”.

- -> La date d’émission de la facture de débours.

- -> Le récapitulatif des dépenses engagées avec les précisions suivantes :

- Nom du fournisseur,

- Nature de la dépense (ex : achat d’un logiciel, matériel, frais d’envoi),

- Montant TTC (à l’euro près),

- mode de règlement (CB, virement, espèces…).

Sur INFast, il est possible d’éditer et d’envoyer des documents personnalisés : une fonctionnalité idéale pour créer des frais de débours à part sans inclure ceux-ci dans votre CA !

Votre entreprise est assujettie à la TVA ? Notez que la TVA ne s’applique pas sur vos frais de débours.

Avec INFast, vous pouvez éditer des factures avec ou sans TVA en ligne et en toute simplicité ! Personnalisez votre document avec les coordonnées de votre client et transmettez-lui la facture de débours en quelques minutes.

Facturer ses frais de débours aux clients : conditions et comptabilisation

Dans quel cas facturer des frais de débours à ses clients ?

Certains frais sont considérés comme frais de débours et doivent être remboursés par les clients.

Voici une liste (non exhaustive) de frais qui peuvent être facturés comme des frais de débours dans le cadre d’une mission professionnelle en micro-entreprise :

- L’achat de pièces détachées pour réparation d’un appareil appartenant au client : par exemple, si vous intervenez pour réparer un équipement (chauffe-eau, lave-linge, machine…) qui appartient à votre client, vous pouvez acheter des pièces de rechange en son nom.

- Le paiement d’un architecte ou bureau d’études tiers pour le client : si le projet de votre client nécessite l’intervention d’un professionnel externe (architecte, ingénieur, bureau de contrôle…), vous pouvez avancer le paiement de ce professionnel en son nom.

- Le dépôt de dossier d’urbanisme ou de déclaration préalable : vous pouvez être amené à gérer des démarches administratives (déclaration préalable de travaux, permis de construire, demande d’autorisation) pour votre client. Cela implique parfois le paiement de frais de dossier, d’enregistrement, de taxes ou de timbres fiscaux, que vous réglez à sa place.

- Les achats publicitaires : vous réalisez une campagne pour le compte de votre client et achetez de l’espace publicitaire en son nom, avec son accord et sans aucune marge commerciale (publicités sponsorisées Google Ads, le paiement d’un article sur un site ou encore la diffusion d’annonces sur des plateformes spécialisées).

⚠️ Attention à ne pas confondre “frais de débours” et “frais refacturés” ! Les frais de débours correspondent à une avance faite à votre client au nom de ce dernier tandis que les frais refacturés à votre nom sont comptabilisés dans le prix de votre prestation.

Exemple : vous achetez des meubles pour votre client sur une brocante, vous les repeignez pour lui revendre et les lui livrer par voie postale. Deux options s’offrent à vous pour que votre client prenne en charge les frais postaux de la livraison :

→ Vous intégrez ces frais dans votre prix de vente (attention, cela augmentera numériquement votre chiffre d’affaires).

→ Vous distinguez vos frais de débours de vos coûts d’achat et faites apparaître ces dépenses dans une colonne distincte dans votre facture (pour ne pas les prendre en compte dans votre chiffre d’affaires) :

Réalisez en quelques clics une facture claire avec le détail du montant avancé à votre client et accélérez le remboursement de vos frais de débours en ligne grâce à INFast !

3 conseils pour facturer des frais de débours à son client dans de bonnes conditions

1. Anticiper et formaliser l’accord du client avant d’engager les frais

Légalement, vous êtes dans l’obligation de disposer d’un mandat ou d’un accord écrit (devis, contrat ou mail clair) de la part de votre client pour réaliser une dépense en son nom. Il doit nécessairement être prévenu à l’avance des montants qu’il devra rembourser. Sans cet accord, vous êtes en faute et risquez de mettre à mal la relation avec votre client qu’il devra effectuer un remboursement de ces montants.

Autre point de vigilance : si vous engagez un achat au nom de votre client, ce dernier n’est peut-être pas solvable. Engagez des frais de débours au nom d’un client fiable.

2. Eviter les retards de paiement pour préserver votre trésorerie

Avancer de l’argent pour un client entraîne un risque pour votre trésorerie en cas de retard ou d’impayé. Pour vous éviter ces déconvenues, soyez très rigoureux sur la gestion de votre trésorerie et anticipez toutes vos futures dépenses. L’objectif ? Ne pas être dans le rouge en cas de retard de paiement du client.

Voici nos astuces pour éviter les retards de remboursement de vos frais de débours ou relancer vos clients :

- Dès que vous êtes en possession du mandat écrit de votre client, envoyez le plus rapidement possible la facture finale avec votre note de débours et les justificatifs requis (facture originale de la dépense au nom du client, nom du fournisseur, montant exact TTC, coordonnées, pièce-justificative de l’achat…). Bref : ne tardez pas à demander le remboursement pour éviter un décalage de trésorerie.

- En cas de retard, relancez poliment votre client dès J+7 par mail. Sans réponse, prévoyez plusieurs niveaux de relance jusqu’à l’envoi d’une lettre recommandée avec des pénalités de retard de paiement.

L’outil INFast offre une fonctionnalité pour configurer les relances clients et suivre les paiements en temps réel. 🔥 Vos clients sont régulièrement en retard dans leur paiement ? N’attendez pas la dernière minute pour les relancer ! Suivez-nos 6 conseils pour éviter les impayés.

3. Utiliser un modèle pour établir votre note de débours

Ne multipliez pas les brouillons de feuilles rangés à droite et à gauche : créez un modèle de facture de débours type comportant toute les informations importantes à intégrer. Configurez une note avec des champs libres où y intégrer des dates, des coordonnées clients et des listes d’achats.

Simplifiez-vous la vie avec un outil de facturation en ligne : cela vous fera gagner du temps et vous évitera des erreurs de saisie !

Rassemblez vos documents de facturation et gardez un œil sur votre trésorerie au quotidien grâce à un outil en ligne conforme, simple et efficace.

4,8/5 – Plus de 370 avis Google

Solution 100% française

Hébergement en France et Europe

Facturation électronique

Gagnez jusqu'à 3h de gestion par semaine !

Ça fait vraiment la différence.

C’est nos plus de 12000 utilisateurs qui le disent.

- Frais de débours : qu’est-ce que c'est ?

- Les frais de débours sont-ils compris dans le chiffre d'affaires ??

- Quelles sont les conditions à respecter pour faire une facture de débours ?

- Comment intégrer ses frais de débours dans une facture ?

- Facturer ses frais de débours aux clients : conditions et comptabilisation

- Dans quel cas facturer des frais de débours à ses clients ?

- 3 conseils pour facturer des frais de débours à son client dans de bonnes conditions

- 1. Anticiper et formaliser l’accord du client avant d’engager les frais

- 2. Eviter les retards de paiement pour préserver votre trésorerie

- 3. Utiliser un modèle pour établir votre note de débours

- Gagnez jusqu'à 3h de gestion par semaine !

Découvrez aussi

-

Conseils et astuces

Facturation électronique pour les auto-entrepreneurs : ce qui change en 2026

Par Judith BIANCHI - 25 mars 2026

-

Conseils et astuces

Comment passer à la facturation électronique en tant qu’association ?

Par Judith BIANCHI - 24 mars 2026

-

Conseils et astuces

Comment faire un devis en bâtiment conforme et rentable ?

Par Judith BIANCHI - 10 mars 2026