EDIT – 04/02/2026

Lorsque vous plongez dans l’océan des transactions commerciales, en explorant les mystérieux trésors des COM ou anciennement des TOM, vous devez absolument maîtriser la cartographie complexe des règles de TVA qui gouvernent ces terres lointaines. Ces contrées, bien qu’ancrées dans l’Hexagone, sont comme des îles aux coutumes fiscales particulières, en raison de leur éloignement géographique et de leurs spécificités économiques.

Enfilez votre combinaison et vos lunettes de plongée et partez à la découverte des COM-TOM et de leurs règles de TVA pour savoir si vous devez facturer la TVA et sous quelles conditions.

📚 Si vous cherchez plutôt à facturer depuis ou vers les DOM / DROM, l’article qu’il vous faut est : Facturation pour les DOM : les règles de TVA 😉

Pour commencer : quelques définitions

DOM

DOM ou DROM est l’acronyme désignant les départements et régions d’outre-mer : la Martinique, la Guadeloupe, la Réunion, Mayotte et la Guyane. Toutes les ventes de biens, prestations et livraisons en provenance ou à destination de Mayotte et de la Guyane ne se voient pas appliquer la TVA. La mention à préciser est alors : “TVA non applicable, article 294-1 du Code général des impôts“.

COM

Les collectivité d’outre-mer ou COM, sont au nombre de cinq. Il s’agit de :

- La Polynésie française,

- Saint-Barthélemy,

- Saint-Pierre-et-Miquelon,

- Saint-Martin et Wallis-et-Futuna.

- Les Terres Australes et Antarctiques Françaises (TAAF)

TOM

TOM est un terme qui n’a aujourd’hui plus de statut juridique. Il désignaient les territoires d’Outre-mer depuis rattachés aux COM , à savoir : les Terres Australes et Antarctiques Françaises (TAAF), ainsi que les îles éparses de l’océan indien qui depuis 2003 ont été intégrées aux TAAF.

ℹ️ Les DOM / DROM, COM et anciennement TOM ne font pas partie de la zone d’échange intracommunautaire définie par l’Union européenne. Ces territoires sont définis comme zone d’export par l’article 294 du code général des impôts.

Les différents taux de TVA dans les COM

Les taux de TVA varient d’un territoire à l’autre :

- En Polynésie française, les taux de TVA sont à 16% pour le taux normal, 13% pour le taux intermédiaire et 5% pour le taux réduit.

- La TVA n’est pas applicable en Guyane, à Mayotte, Wallis et Futuna.

- Saint-Pierre-et-Miquelon et Saint-Martin ne se voient pas appliquer la TVA française mais peuvent appliquer d’autres taxes locales ou spécifiques sur certaines opérations.

- À Saint Barthélemy, seule une catégorie très limitée d’opérations (immbolières par exemple) peuvent être soumise à une taxe.

La TVA à Saint Martin et Saint Barthélemy

Les importations et exportations depuis Saint-Martin et Saint-Barthélemy obéissent à des règles particulières, en raison du statut spécifique de ces collectivités d’outre-mer.

Importation vers Saint Martin et Saint Barthélemy

Saint Martin est une collectivité faisant partie du territoire douanier de l’Union européenne, mais la TVA n’y est pas applicable. Les marchandises importées peuvent toutefois être soumises à des taxes locales, prévues par la réglementation propre au territoire.

Toute importation sur l’île de Saint Barthélemy fait l’objet d’une taxe dite de “droit de quai” dont le taux varie selon la nature des marchandises (arrêté municipal du 24 mai 1879, loi 74-1114 du 27 décembre 1974, loi 96-1182 du 30 décembre 1996 et article 13 du Code des contributions de Saint-Barthélemy). Saint-Barthélemy dispose par ailleurs du statut de Pays et Territoire d’Outre-mer (PTOM) au sens de la décision (UE) 2013/755 du Conseil du 25 novembre 2013, et n’appartient pas au territoire douanier de l’Union européenne.

Exportation depuis Saint Martin et Saint Barthélemy

Les produits importés ou achetés localement à Saint Martin ou Saint Barthélemy et ensuite exportés vers les départements et régions d’Outre-mer, la métropole ou d’autres pays sont assujettis à leur arrivée, aux taxes habituellement applicables. L’acheteur doit s’acquitter notamment de :

- la TVA,

- l’octroi de mer et l’octroi de mer régional (pour les articles importés dans les DOM),

- les droits d’accises, le cas échéant.

Enfin, dans le cadre des échanges entre l’Union européenne et les PTOM, le bénéfice des avantages douaniers dépend du respect des règles d’origine. L’exportateur doit être enregistré dans le système REX afin de justifier de l’origine des marchandises. À défaut, les avantages sont perdus et des droits de douane peuvent être appliqués.

Nouvelle Calédonie, la spécificité de la TGC

La Nouvelle Calédonie est un cas particulier où la TVA est remplacée par la TGC (taxe générale sur la consommation). Il s’agit d’une taxe sur la consommation applicable aux biens et services, selon plusieurs taux définis par la réglementation locale.

- Le taux normal de la TGC est fixé à 6 % et s’applique à la majorité des biens et services qui ne relèvent pas d’un taux spécifique.

- Un taux majoré de 22 % s’applique à certaines catégories de produits déterminées par la réglementation, notamment les produits alcoolisés, le tabac et d’autres biens soumis à une fiscalité renforcée.

- Un taux réduit de 3 % est prévu pour certains produits, notamment des produits transformés ou fabriqués localement, sous conditions.

- Enfin, un taux de 0 % s’applique aux produits de première nécessité, afin de limiter l’impact de la fiscalité sur les biens essentiels.

Facturer depuis la France métropolitaine vers les COM

Facturer depuis la France métropolitaine vers les collectivités d’outre-mer implique de respecter des règles spécifiques, qui varient selon le statut du territoire concerné.

Facturer une vente de biens vers les COM

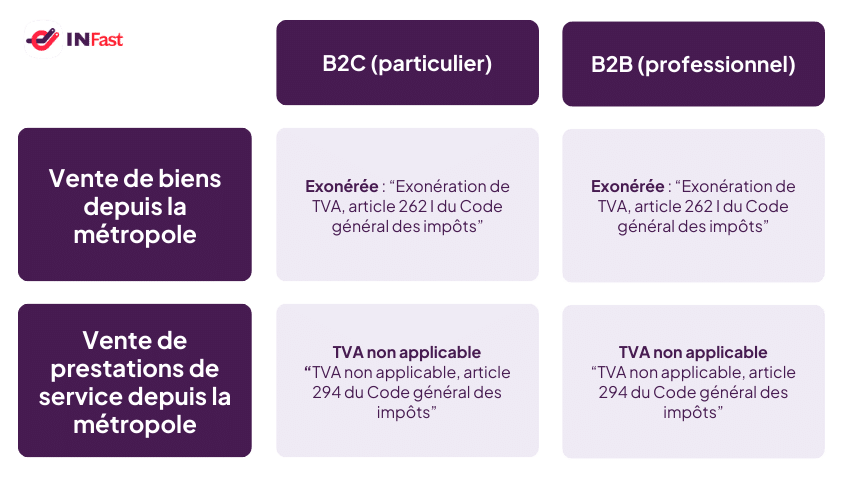

Les livraisons de biens depuis la France métropolitaine vers les collectivités d’outre-mer (COM) ainsi que vers la Guyane et Mayotte sont assimilées à des exportations au sens de la TVA. Elles sont donc exonérées de TVA française, sous réserve de pouvoir justifier la sortie du territoire. Vous devez donc ajouter la mention :“Exonération de TVA, article 262 I du Code général des impôts“.

Facturer des services à un client situé en COM-TOM

Le client est un particulier (B2C)

Si votre client est un consommateur, c’est-à-dire un particulier, vous devez appliquer la TVA de la métropole. En effet, dans le cas du B2C, c’est le lieu d’établissement du prestataire qui doit être pris en compte pour la TVA.

Le client est une entreprise (B2B)

En matière de prestations de services, la règle générale est que la TVA est due au lieu d’établissement du client. Mais lorsqu’une entreprise en métropole facture une prestation de service à un client dans une COM sans que la prestation soit physiquement réalisée en métropole, la TVA française n’est pas applicable, la facture est émise hors TVA. À noter qu’il existe une dérogation concernant certaines prestations dont l’exécution se fait sur place, comme la restauration, certains transports ou certains travaux.

Les livraisons de biens et les prestations de services à destination de Mayotte et de la Guyane ne se voient pas appliquer la TVA.

TVA applicable pour les ventes en B2B depuis la métropole vers les COM

Facturer depuis les COM

Exportation de biens

Les ventes de biens expédiés depuis une collectivité d’outre-mer vers l’Union européenne ou un pays tiers sont assimilées à des exportations. Elles sont donc facturées sans TVA, quel que soit le statut du client (particulier ou professionnel), sous réserve de pouvoir justifier la sortie du territoire.

Vente de prestations de services

Le client est un particulier (B2C)

La TVA applicable dépend de la nature de la prestation. Les services réalisés à distance (conseil, consulting, prestations intellectuelles) sont en principe facturés sans TVA. En revanche, les services exécutés matériellement sur place (restauration, événementiel, travaux immobiliers) sont soumis à la TVA du lieu où la prestation est effectivement réalisée.

Le client est une entreprise (B2B)

En matière de prestations de services, la règle générale est que la TVA est due au lieu d’établissement du client. La facture est donc émise sans TVA, et le client est responsable de la déclaration et du paiement de la taxe selon les règles applicables dans son territoire (mécanisme d’autoliquidation ou équivalent).

TVA applicable pour la livraison de biens et de prestations depuis les COM -TOM

Pour vous y retrouver, consultez ce tableau récapitulatif des différentes règles de TVA applicables pour les ventes de biens et de prestations de service au départ des COM et TOM.

| Opération depuis une COM ↓ | Métropole | Martinique, Guadeloupe,Réunion | Mayotte et Guyane | Union européenne | Hors Union européenne |

| Livraison de biens | TVA non applicable | TVA non applicable | TVA non applicable | TVA non applicable | TVA non applicable |

| Prestation de services B2C – exécutée à distance (consulting, conseil, etc.) | TVA non applicable | TVA non applicable | TVA non applicable | TVA non applicable | TVA non applicable |

| Prestation de services B2C – exécutée sur place (restauration, événementiel, etc.) | TVA à 20%, 10% ou 5,5% | TVA à 8% ou 2,5% | TVA non applicable | TVA du pays membre de l’UE où a lieu la prestation | TVA du pays où a lieu la prestation |

| Prestation de services en B2B | TVA non applicable* | TVA non applicable* | TVA non applicable* | TVA non applicable* | TVA non applicable* |

*En matière de prestations de services B2B réalisées depuis une COM, la facture est émise sans TVA française. La TVA est éventuellement due par le client dans son pays, conformément aux règles de territorialité et d’autoliquidation applicables localement.

📚 Vous faites de la vente e-commerce ? L’article TVA et e-commerce: comment ça marche, répond à toutes les questions que vous pourriez vous poser.

FAQ

Est-ce que les DOM-TOM font partie de l’Union européenne ?

Les DOM-TOM bénéficient d’un statut particulier de “régions ultrapériphériques” au sein de l’Union européenne. C’est à dire que les ressortissants de ces territoires sont considérés comme citoyens de l’UE, mais que les DOM-TOM ne sont pas soumis aux mêmes règlements que les autres pays membres.

En ce qui concerne la vente et l’achat de marchandises, ces territoires sont considérés comme des États tiers à l’UE. Pour les transactions et livraison de marchandises, on parle donc d’import/export.

Assurez votre conformité maintenant !

À chacun son expertise, ne vous prenez plus la tête sur la réglementation.

- Pour commencer : quelques définitions

- DOM

- COM

- TOM

- Les différents taux de TVA dans les COM

- La TVA à Saint Martin et Saint Barthélemy

- Nouvelle Calédonie, la spécificité de la TGC

- Facturer depuis la France métropolitaine vers les COM

- Facturer une vente de biens vers les COM

- Facturer des services à un client situé en COM-TOM

- TVA applicable pour les ventes en B2B depuis la métropole vers les COM

- Facturer depuis les COM

- Exportation de biens

- Vente de prestations de services

- TVA applicable pour la livraison de biens et de prestations depuis les COM -TOM

- FAQ

- Est-ce que les DOM-TOM font partie de l’Union européenne ?

- Assurez votre conformité maintenant !

Découvrez aussi

-

Conseils et astuces

Comment faire un devis en bâtiment conforme et rentable ?

Par Judith BIANCHI - 10 mars 2026

-

Conseils et astuces

Bien choisir son logiciel de facturation

Par Judith BIANCHI - 27 janvier 2026

-

Conseils et astuces

Fausses factures : comment les identifier et éviter les préjudices

Par Judith BIANCHI - 26 mai 2025