Faire des travaux pour améliorer ou rendre simplement vivable une habitation est coûteux. C’est pour cela que certains travaux d’aménagement, d’amélioration et d’entretien bénéficient d’un taux de TVA à 10 % ou 5,5 %, sous certaines conditions, dont l’obligation pour le client de remplir une attestation de TVA.

Découvrez dans ce tutoriel dans quels cas remplir l’attestation normale, les subtilités pour bien la compléter et faire profiter de la TVA réduite à vos clients.

INFast, le logiciel de facturation simple et efficace dédié aux petites entreprises.

TVA 10% ou TVA 5,5%, quel taux appliquer ?

Commençons par rappeler les conditions pour bénéficier d’une TVA à 10 % ou 5,5 %.

Pour profiter de la TVA intermédiaire, également appelée TVA réduite, les travaux doivent porter sur des locaux ayant pour fonction d’être habitables et ayant été achevés il y a au moins 2 ans. Cette TVA réduite s’applique à la fois sur la prestation et sur les matériaux, à condition qu’ils soient fournis par le professionnel en charge du chantier.

TVA à 10%, quels travaux ?

Pour bénéficier de la TVA à 10 %, la nature des travaux doit figurer parmi celles-ci :

- aménagement,

- agrandissement de moins de 10% de la surface habitable,

- rénovation,

- entretien,

- transformation.

Attention, les installations de piscines, spa, ou l’aménagement et l’entretien des espaces verts ne sont pas éligibles à la TVA intermédiaire.

Les travaux concernés par la TVA à 5,5 %

Seuls les travaux, installations et matériaux ayant pour but l’amélioration énergétique de l’habitation, ainsi que les travaux qui y sont indissociablement liés, peuvent faire l’objet d’une TVA réduite à 5,5 %.

Par exemple, la pose d’une chaudière à haute performance énergétique implique notamment :

- la dépose de l’ancien système de chauffage et sa mise en déchetterie,

- des travaux d’adaptation d’évacuation des matériaux de combustion,

- une adaptation du système électrique et de la plomberie,

- peut-être des travaux de plâtrerie et de peinture pour remettre le mur accueillant la chaudière en état, etc.

Toutes ces prestations sont éligibles à la TVA à 5,5% à la condition qu’elles soient effectuées, au plus tard, dans les 3 mois qui suivent la pose de la chaudière.

Autre point important : l’artisan qui intervient doit avoir le label RGE.

Attestation normale : pour quels travaux ?

Le client doit fournir une attestation normale pour les travaux qui nécessitent une intervention sur :

- 50% maximum de la structure de l’habitation, c’est-à-dire, le gros oeuvre,

- et/ou les éléments hors fondations qui déterminent la résistance et la rigidité de l’ouvrage (50% au plus),

- et/ou la consistance des façades (50% maximum),

- et/ou l’ensemble des 6 éléments de second oeuvre :

- planchers non porteurs,

- huisseries extérieures,

- cloisons intérieures,

- installations sanitaires et de plomberie,

- installations électriques,

- système de chauffage.

Par conséquent, les chantiers de gros œuvre à plus de 50% ou portant sur des éléments structurels de la maison sont exclus de la TVA intermédiaire à 10 %.

Attention, si les travaux :

- n’affectent pas plus de cinq des six éléments de second oeuvres listés plus haut,

- n’affectent ni les fondations, ni les éléments hors fondations déterminant la résistance et la rigidité de l’ouvrage, ni la consistance des façades hors ravalement (dalle, charpente, murs, etc.),

- n’entraînent pas une augmentation de la surface de plancher de la construction existante supérieure à 10 %,

- ne consistent pas en une surélévation ou une addition de construction,

alors, c’est l’attestation de TVA simplifiée que vous devez remplir.

Comment remplir l’attestation de TVA normale ?

C’est au client de remettre l’attestation normale de TVA au professionnel avant le début des travaux. En cas d’intervention multiple sur le chantier, votre client doit remettre une attestation à chaque entreprise participante.

La plupart des professionnels du bâtiment transmettent l’attestation en même temps que le devis. Si vous n’en avez pas à votre disposition, vous pouvez télécharger l’attestation à compléter en ligne en cliquant sur ce bouton.

Nous allons à présent vous aider à remplir l’attestation normale pas à pas.

Notez que c’est à votre client de compléter cette attestation, mais vous pouvez le guider, notamment pour compléter la partie 3, plus délicate, qui consiste à renseigner la nature des travaux.

1- Identité du client ou de son représentant

Dans cet encadré, il faut renseigner les coordonnées et l’identification du client, c’est-à-dire de la personne ayant commandité les travaux ou son représentant. Cela peut être le propriétaire du logement, le locataire ou encore le syndic de copropriété.

L’adresse à inscrire est l’adresse postale du client et non l’adresse du chantier. Vous pourrez indiquer cette dernière à l’étape 2, si elle est différente de l’adresse postale.

2- Nature des locaux

Dans cette section, vous devez justifier que les locaux sont bien destinés à l’habitation et qu’il ne s’agit pas d’un local commercial, par exemple.

Renseignez le type de logement et la localisation des travaux à effectuer au sein du bâtiment (pièce habitable, parties communes d’immeuble, etc.).

Indiquez l’adresse exacte du logement et la qualité du commanditaire des travaux (propriétaire, locataire ou autre).

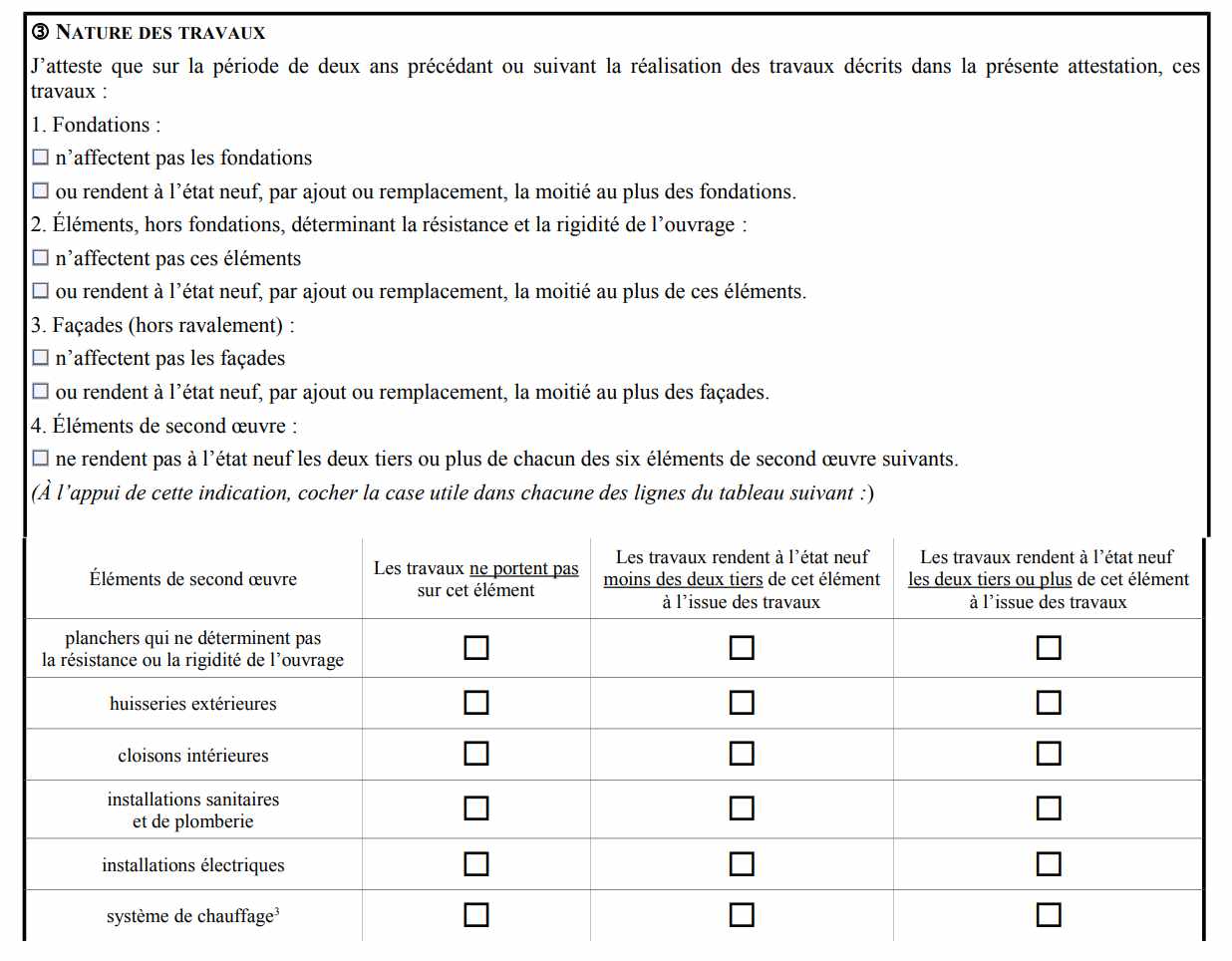

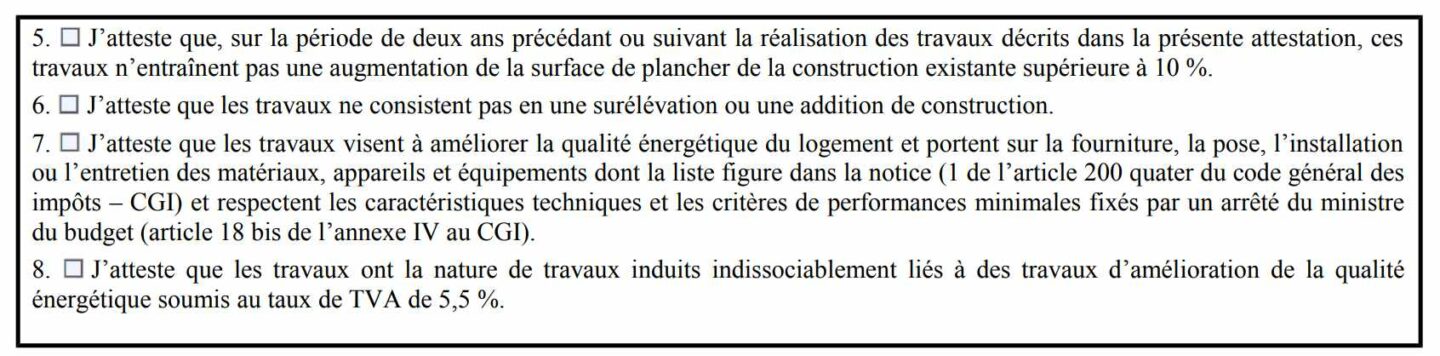

3-Nature des travaux

Il s’agit de détailler ici la nature des travaux à effectuer :

- Si le chantier concerne le gros œuvre, sélectionnez la case 1,2 ou 3 (correspondants aux fondations, aux éléments porteurs et aux façades) ;

- s’il s’agit de travaux de second œuvre, cochez la case 4 et les cases suivantes en fonction de la situation applicable :

- planchers non porteurs,

- huisseries extérieures

- cloisons intérieures ;

- installations sanitaires et de plomberie ;

- installations électriques ;

- système de chauffage

- Les cases 5 et 6 sont à cocher quelle que soit la situation.

- Cochez les cases 7 et 8 si les travaux sont directement liés à l’amélioration énergétique du bâtiment.

4-Date et signature

Faites signer et dater l’attestation par votre client. La date de signature doit être antérieure à celle de la facture.

Vous devez remettre l’attestation de préférence en même temps que le devis. Votre client doit quant à lui vous la rendre complétée et signée si possible avant le début des travaux, mais obligatoirement avant la première facture. Dans le cas contraire, il ne pourra pas bénéficier de la TVA réduite et vous serez passible d’amende pour fausses informations.

5-Remise de l’attestation et conservation des pièces justificatives

Gardez précieusement l’attestation originale ainsi que toutes les pièces justificatives des travaux (devis et factures) pendant 10 ans.

Votre client doit conserver une copie de l’attestation ainsi que les documents de facturation originaux.

Elles peuvent lui être demandées jusqu’au plus tard 5 ans après la fin des travaux par l’administration fiscale.

La notice du formulaire 1300-SD insiste sur le fait que les factures remises par l’artisan doivent, outre les mentions obligatoires habituelles, faire apparaître :

- “le lieu de réalisation des travaux ;

- la nature de travaux ainsi que la désignation, le montant et les caractéristiques et les critères de performances des équipements, matériaux et appareils ;

- dans le cas de l’acquisition d’équipements de production d’énergie utilisant une source d’énergie renouvelable, la surface en mètres carrés des équipements de production d’énergie utilisant l’énergie solaire thermique.”

FAQ

Comment calculer la TVA à 10% ?

La TVA intermédiaire à 10% s’applique dans de nombreux secteurs : transports, produits agricoles, certains médicaments, droits d’entrée sur les lieux culturels, ou encore l’hôtellerie et la restauration.

Pour rappel, le montant de la TVA est égal au montant TTC, moins le montant HT.

Vous pouvez calculer la TVA à 10% de plusieurs manières.

Si vous ne connaissez que le prix TTC :

Montant de la TVA = montant TTC x (10 / 110)

Si vous connaissez le prix TTC et le prix HT :

Montant de la TVA = montant TTC – montant HT

Vous pouvez aussi utiliser ce convertisseur de montants HT/TTC, que nous mettons à votre disposition.

Prêt à gagner du temps dans votre facturation ? Rejoignez les professionnels qui ont choisi INFast pour leur gestion des ventes. (15 joursd’essais offerts, sans engagement, pas besoin de CB).